Fu emesso sei mesi fa e gli ordini riscossi al collocamento sindacato arrivarono a 131 miliardi di euro, facendone un record. Avrebbe retto fino a gennaio di quest’anno, quando il Tesoro ha battuto il suo precedente massimo grazie all’emissione del nuovo BTp a 15 anni. Il BTp 1 ottobre 2054 (ISIN: IT0005611741) sarà in asta anche questo giovedì 13 marzo per una quinta tranche d’importo compreso tra 1,25 e 1,50 miliardi di euro e a prezzi divenuti interessanti. All’asta supplementare del giorno dopo sarà possibile per gli “Specialisti in titoli di stato” acquistare un ulteriore ammontare pari al 20% delle precedenti assegnazioni. Offerta massima, quindi, per 1,8 miliardi.

Rendimenti europei in forte rialzo

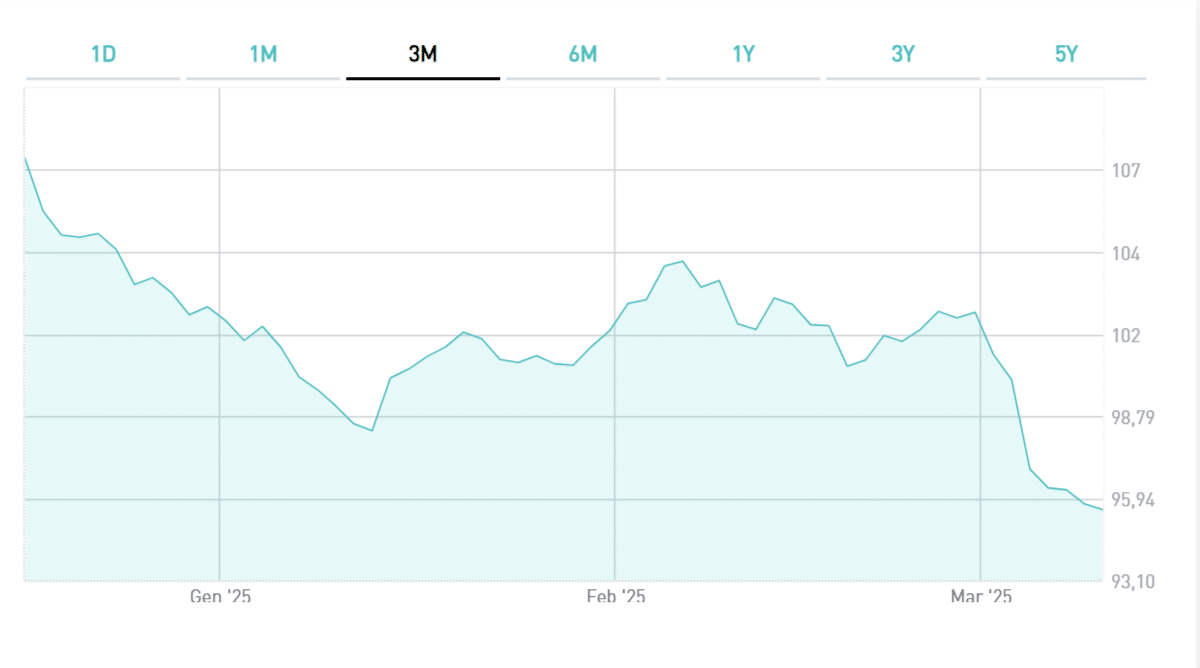

Da quando il BTp 2054 è negoziato sul Mercato obbligazionario Telematico di Borsa Italiana, i prezzi hanno oscillato tra un massimo di circa 108,50 agli inizi di dicembre e un minimo di 95,50 centesimi di oggi. Non è un buon momento per i bond lunghi, che risentono in tutta Europa delle notizie sul riarmo, specie in Germania, per centinaia di miliardi di euro. Nuovo debito che andrà a ingolfare il mercato delle emissioni, spingendo sin da oggi i rendimenti europei in forte rialzo, trainati questa volta dai tedeschi.

Ai prezzi odierni il BTp 2054 offre un rendimento lordo annuale sopra il 4,60%. All’emissione di settembre, rendeva circa lo 0,30% in meno, a fronte di un prezzo di aggiudicazione di 99,35 centesimi. Una differenza, che per quanto possa sembrare risibile, entro la scadenza vale intorno al 9% in più per l’investitore.

Cedola netta effettiva reale, calcolo

Ma quando analizziamo un bond di lunga durata, facciamo spesso riferimento alla cedola netta effettiva per capire quanto incasseremmo anno dopo anno rispetto all’investimento effettuato e detratta l’imposizione fiscale.

In base all’andamento attuale, otteniamo un ottimo 3,94%. Come? Se acquistiamo 1.000 euro nominali di BTp 2054 a prezzi intorno a 95,50 centesimi, spendiamo 955 euro. Ogni anno, incasseremo 43 euro (4,30% su 1.000), che al netto dell’imposta del 12,50% faranno 37,63 euro. Questa somma vale il 3,94% dei 955 euro effettivamente spesi. Alla scadenza, naturalmente, il nostro rendimento salirebbe per effetto della plusvalenza realizzata grazie al rimborso per 1.000 euro di un titolo acquistato per 45 euro in meno.

E l’inflazione? Essa gioca un ruolo determinante per capire se i prezzi del BTp 2054 rendano l’investimento proponibile alle famiglie. Orientarsi rispetto alle previsioni a lungo termine è sempre un azzardo. Le aspettative d’inflazione si calcolano confrontando i rendimenti dei bond con cedola fissa e quelli con cedola indicizzata per ciascuna scadenza. Ma non abbiamo un BTp Italia così a lungo termine da poterci offrire una prospettiva credibile su cosa il mercato pensi che accada nei prossimi 30 anni. In cambio, abbiamo il BTp€i 2051 (ISIN: IT0005436701) con cedola indicizzata all’inflazione dell’Eurozona. Per ipotesi, facciamo combaciare quest’ultima con quella italiana.

Possibile speculazione sui prezzi del BTp 2054

Dal confronto emerge che l’inflazione a lunghissimo termine è attesa nell’ordine dell’1,60% medio all’anno, sempre sotto il target del 2% fissato dalla Banca Centrale Europea (BCE).

L’inflazione italiana nei prossimi anni resta attesa su valori ancora inferiori. Alla luce di questi dati, la cedola netta effettiva reale scenderebbe in area 2,30-40%, restando decisamente positiva. In poche parole, ai prezzi odierni il BTp 2054 sembra un buon investimento per incassare cedole elevate e in prospettiva per realizzare un guadagno in conto capitale speculando sui rialzi di mercato.

Se soltanto i prezzi del BTp 2054 tornassero ai livelli di tre mesi fa in un arco di tempo non eccessivo, l’investitore guadagnerebbe circa il 12% netto dalla sola rivendita del capitale. Ciò presupporrebbe, tuttavia, una discesa del rendimento a 30 anni in area 3,75% (-0,85% da oggi). Livelli che questa scadenza non vede dalla fine del 2022, quando i tassi di interesse della BCE erano di mezzo punto inferiori a quelli fissati giovedì scorso. Ma sui rendimenti a lungo giocano più l’inflazione e le previsioni sul debito. Variabili incerte tra rischio dazi USA e riarmo europeo.

giuseppe.timpone@investireoggi.it