Il balzo dei rendimenti europei a seguito dell’annunciato piano di riarmo della Commissione è frutto di un diffuso “sell-off” sul mercato obbligazionario del Vecchio Continente. A differenza del passato, stavolta non solo non sta risparmiando la Germania, anzi sono i suoi Bund epicentro dei crolli. E per quanto lo spread italiano sia arrivato a scendere fin sotto i 100 punti base, la quotazione del BTp a 10 anni segnala quanto ci sia ben poco da festeggiare per il Tesoro di Roma.

Rendimento e cedola netta effettiva

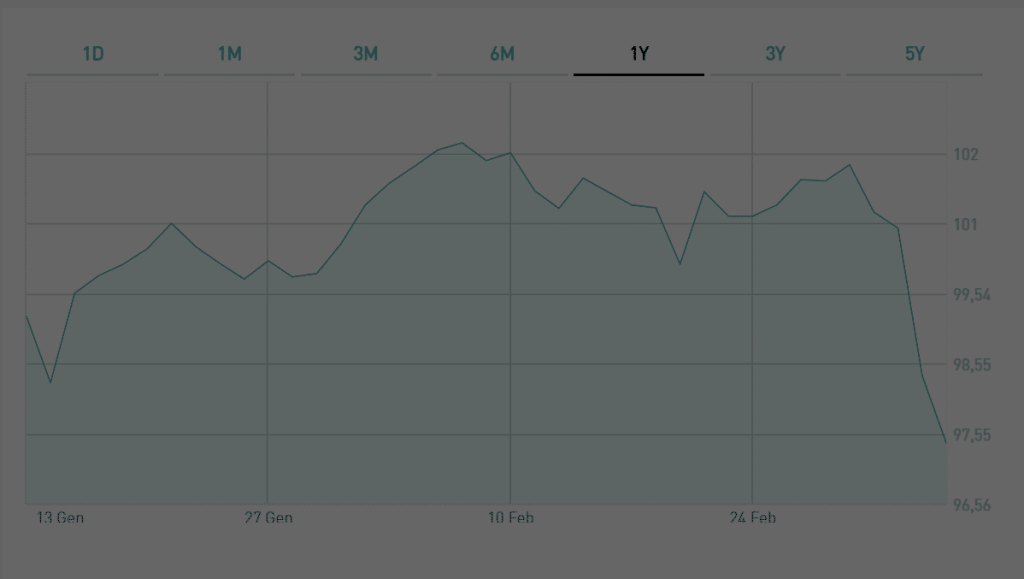

Il bond con scadenza 1 agosto 2035 e cedola 3,65% (ISIN: IT0005631590) è stato emesso nel gennaio scorso alla prima asta dell’anno. Ieri, sul mercato secondario toccava il minimo a 97,45 centesimi. All’ultima seduta di febbraio, cioè esattamente una settimana fa, viaggiava nei pressi dei massimi sin dall’emissione a 101,36.

In poche sedute la quotazione del BTp a 10 anni ha ceduto il 3,9%. Un male per chi aveva comprato a prezzi più alti e possibilmente sopra la pari. Un bene per quanti stiano entrando adesso sul mercato.

Il rendimento lordo offerto dal titolo a fine febbraio era del 3,47%, mentre ieri pomeriggio stava al 3,94%. Questo implica un aumento di quasi mezzo punto percentuale. Da qui alla scadenza, l’investitore s’intascherebbe il 5% in più comprando adesso rispetto a una settimana fa. Nel frattempo, la cedola netta effettiva è salita dal 3,15% al 3,28%. Essa si ottiene al netto dell’imposta del 12,50% e rapportata alla quotazione del BTp a 10 anni.

Come possiamo notare, il suo aumento è stato solamente dello 0,13% (circa 0,15% lordo), che equivale a meno di un terzo del maggiore rendimento. Cosa significa questo discorso? La quotazione del BTp a 10 anni è crollata e il rendimento è esploso in poche sedute.

Ma per meno di un terzo il beneficio per i nuovi investitori risulta arrivare tramite la cedola. I restanti due terzi si avranno solamente alla scadenza, grazie al fatto che il Tesoro rimborserà il titolo a 100, mentre essi lo hanno acquistato a meno di 97,50. Uno sconto superiore al 2,50%, che si tradurrà in una plusvalenza.

Plusvalenza se quotazione BTp 10 anni risale

Per l’appunto, però, per ottenere tale guadagno in conto capitale si dovrà attendere oltre un decennio. A meno di rivendere prima della scadenza sul mercato ad una quotazione del BTp a 10 anni simile o persino superiore a quella di poche sedute addietro. In ogni caso, perderemmo le cedole dalla data di rivendita a quella di rimborso ufficiale del titolo e ci dovremmo accontentare della plusvalenza e dei pochi interessi maturati sino ad allora. Di questo passo, l’emissione del nuovo decennale nella seconda metà dell’anno fisserebbe una cedola più alta. Ma anche pochi mesi per i mercati finanziari sono un’eternità e tutto può cambiare.

giuseppe.timpone@investireoggi.it