Il Ministero dell’Economia e delle Finanze, MEF, ha approvato il decreto attuativo della riforma della riscossione: in particolare delle novità in materia di rateazione delle cartelle esattoriali. In tal modo diventa operativa con effetto dal 1° gennaio 2025 la possibilità di richiedere fino a 120 rate.

A tal fine il privato o l’impresa dovrà documentare la sua situazione di temporanea situazione di obiettiva difficoltà economico-finanziaria. Per i primi vale l’ISEE, per le imprese in contabilità ordinaria invece servirà il bilancio.

Anche il numero massimo di rate concedibili dipende dalla situazione economica finanziaria del debitore inquadrata con specifici indici e percentuali.

Rateazione cartelle. Cosa prevede la riforma della riscossione?

Prima di entrare nel merito del contenuto del nuovo provvedimento sulla dilazione delle cartelle, bisogna partire dalle novità introdotte dal D.

Lgs n°110/2024: decreto attuativo della riforma della riscossione. Nello specifico le modifiche hanno riguardato l’art.19 del DPR 602/1973 in materia di rateazione delle cartelle esattoriali.

Con la riforma sono state aumentate le rate richiedibili dal contribuente che intende pagare il debito che gli è stato contestato dall’Agenzia delle entrate-ricosisone. Parliamo dell’Ex Equitalia.

In particolare,a partire dal 1° gennaio 2025, per debiti fino a 120.000 euro, sarà possibile richiedere piani di dilazione più lunghi.

Con un incremento progressivo del numero massimo di rate mensili richiedibili:

- 84 rate per le richieste presentate negli anni 2025 e 2026;

- 96 rate per le richieste presentate negli anni 2027 e 2028;

- 108 rate per le richieste presentate a decorrere dal 1° gennaio 2029.

Queste rate possono essere concesse senza allegare alcuna documentazione a prova della propria difficoltà a pagare il debito in unica soluzione. Non serve neanche l’ISEE.

Se il contribuente da prova della situazione di temporanea situazione di obiettiva difficoltà economico-finanziaria

Il numero di rate che possono essere concesse dall’ADER aumenta laddove il contribuente documenti la propria situazione di temporanea situazione di obiettiva difficoltà economico-finanziaria.

Chi documenterà la propria situazione temporanea di obiettiva difficoltà (tramite ISEE ad esempio), per i debiti di importo superiore a 120.000 euro, potrà richiedere fino ad un massimo di centoventi rate mensili. Già dal 2025.

Per i debiti di importo fino a 120.000 euro le rate richiedibili sono così individuate:

- 85 a un massimo di 120 rate mensili, per le richieste presentate negli anni 2025 e 2026;

- 97 a un massimo di 120 rate mensili, per le richieste presentate negli anni 2027 e 2028;

- 109 a un massimo di 120 rate mensili per le richieste presentate a decorrere dal 1° gennaio 2029.

La situazione di temporanea difficoltà economica può essere documentata:

- per le persone fisiche e i titolari di ditte individuali in regime semplificato tramite ISEE;

- per gli altri soggetti, in base all’indice di liquidità e al rapporto tra debito da rateizzare e quello residuo eventualmente già in rateazione e al valore della produzione.

Cartelle esattoriali con 120 rate. Approvato il provvedimento attuativo

Fino a pochi giorni fa, c’erano ancora molti dubbi sul fatto che le novità delle 120 rate potessero entrare in vigore già dal 1° gennaio 2025.

Infatti, mancava ancora il provvedimento attuativo sulla rateazione delle cartelle con il quale individuare:

- le modalità di applicazione e documentazione dei parametri per la valutazione della sussistenza della temporanea situazione di obiettiva difficoltà,

- nonché la individuazione di particolari eventi al ricorrere dei quali la temporanea situazione di obiettiva difficoltà è considerata comunque sussistente e

- le specifiche modalità di valutazione della sussistenza della temporanea situazione di obiettiva difficoltà per i soggetti diversi dalle persone fisiche e dai titolari di ditte individuali in regimi fiscali semplificati, per i quali non sia possibile applicare i suddetti parametri.

Pochi giorni fa il decreto attuativo della riforma della riscossione è stato approvato.

Indicazioni per le persone fisiche

Per le persone fisiche la prova della situazione di temporanea situazione di obiettiva difficoltà economico-finanziaria è collegata all’ISEE. Stessa cosa dicasi per le imprese individuali in regime semplificato.

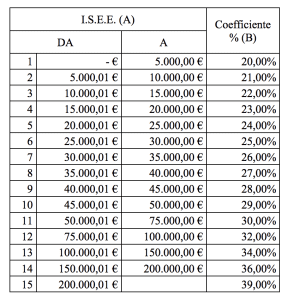

Per tali soggetti la temporanea situazione di obiettiva difficoltà economico-finanziaria è considerata sussistente se è superiore a 1 il valore del seguente rapporto: N= Debito/ISEE mensile *coeff. %

In tale formula:

• N= è il numero massimo di rate concedibili, di importo non inferiore a 50 euro

• Debito = è l’importo da rateizzare + importo debito residuo eventualmente già in rateazione

• I.S.E.E. mensile = I.S.E.E./12

• Coefficiente % = valore rilevabile, in funzione dell’I.S.E.E., dalla colonna B della seguente tabella:

Se il valore di N è superiore a 1:

- per le somme di importo superiore a 120.000 euro, il numero massimo di rate concedibili è pari a 120;

- per le somme di importo fino a 120.000 euro, il numero di rate concedibili è ricompreso: a) per le richieste presentate negli anni 2025 e 2026, da un minimo di 85 fino a un massimo di 120, se N è superiore a 84; b) per le richieste presentate negli anni 2027 e 2028, da un minimo di 97 fino a un massimo di 120, se N è superiore a 96; c) per le richieste presentate a decorrere dal 1° gennaio 2029, da un minimo di 109 fino a un massimo di 120, se N è superiore a 108.

Indicazioni per le imprese

Per le imprese in regime ordinario entrano in gioco due indici:

- l’indice di liquidità e

- l’indice Alfa.

Il primo serve per verificare l’effettiva situazione di difficolta economica-finanziaria dell’impresa. Il secondo indice per individuare il numero massimo di rate concedibili, fino a 120 rate.

Attenzione, la temporanea situazione di obiettiva difficoltà economico-finanziaria è considerata sussistente se il valore dell’indice di liquidità è inferiore a 1.

A ogni modo, l’Agenzia delle entrate – Riscossione renderà disponibile sul proprio sito internet istituzionale un applicativo che consente di simulare, in presenza della temporanea situazione di obiettiva difficoltà: il numero massimo di rate concedibili in relazione all’ammontare del debito.

Sia per i privati sia per le imprese il nuovo decreto individua le situazioni al verificarsi delle quali la temporanea situazione di obiettiva difficoltà è considerata in ogni caso sussistente (art.4 del decreto attuativo):

la temporanea situazione di obiettiva difficoltà è considerata in ogni caso sussistente in presenza di eventi atmosferici, calamità naturali, incendi e, comunque, ogni altro evento eccezionale che hanno determinato l’inagibilità totale dell’unico immobile, adibito ad uso abitativo, in cui risiedono i componenti del nucleo familiare, ovvero dell’unico immobile adibito a studio professionale o sede dell’impresa.

La condizione di inagibilità totale dell’immobile, ivi prevista, è documentata presentando la relativa certificazione rilasciata dalla competente autorità comunale non oltre sei mesi prima della presentazione della richiesta di rateazione.

Riassumendo.

- Rateazioni cartelle esattoriali fino a 120 rate: dal 2025 possibile per debiti >120.000€ con documentazione; progressivo aumento per debiti <120.000€.

- Per debiti fino a 120.000 euro, è possibile richiedere dilazioni anche senza necessità di documentare la difficoltà economica, con un massimo di 108 rate per richieste a partire dal 2029.

- Documentazione richiesta: ISEE per privati, bilanci e indici finanziari per imprese ordinarie.

- Casi eccezionali: riconoscimento difficoltà economica automatica per calamità naturali o eventi gravi con immobile inagibile, previa certificazione.

- Simulatore online: Applicativo dell’Agenzia delle Entrate per calcolare le rate concedibili.