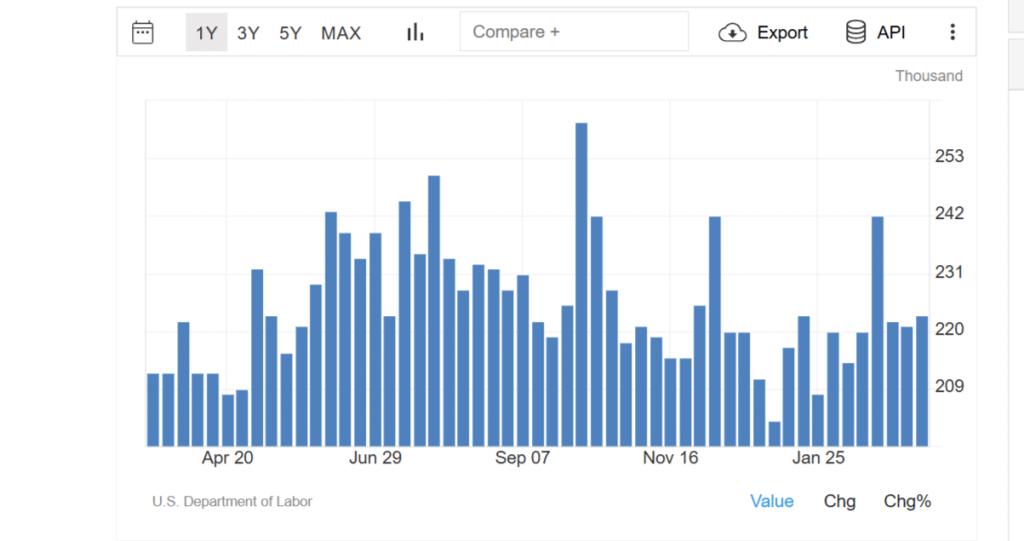

Se ne parla come se fosse un dato quasi scontato, ma a leggere anche l’ultimo dato del Dipartimento del Lavoro degli Stati Uniti, la recessione dell’economia americana sembra tutt’altro che in corso. Alla seconda settimana di marzo, le richieste di sussidi sono state 223.000, in rialzo dalle 221.000 di una settimana prima, ma meno delle 224.000 attese. E all’8 marzo scorso i sussidi erogati complessivamente ammontavano a 1.890.000.

Tassi USA fermi, euro giù

Di fatto, il mercato del lavoro negli USA è e resta in piena salute. Il governatore della Federal Reserve, Jerome Powell, il giorno prima aveva lasciato i tassi di interesse invariati al 4,25-4,50%, scontando una minore crescita del Pil e una maggiore inflazione per il 2025.

E ha parlato della possibilità che il tasso di disoccupazione salga un po’ nei prossimi mesi, lasciandosi così aperta la porta a nuovi tagli dei tassi. Lo stesso istituto ne prevede altri due dello 0,25% per il resto dell’anno.

Che la recessione americana ci sia o meno, non è discorso da poco per la stessa Europa. La Banca Centrale Europea (BCE) per bocca del suo governatore Christine Lagarde ha spiegato di non attenersi ad alcun percorso precostituito sui tassi, a causa dell’incertezza di questa fase. A seguito delle sue parole, il cambio dell’euro ieri s’indeboliva contro il dollaro. La francese intravede rischi più per la crescita che per l’inflazione nell’Eurozona. In caso di dazi USA al 25%, spiega, il Pil nell’area crescerebbe dello 0,3% in meno rispetto alle previsioni di base.

Eurozona al test sul riarmo

Cosa vorrebbe dire l’assenza di una recessione americana per la BCE? Da un lato, sarebbe una buona notizia in sé. L’Eurozona è un’economia esportatrice e se gli USA continuano a crescere, evidentemente potranno vendere ai loro consumatori merci e servizi. Al netto della questione dazi, s’intende.

Tuttavia, ciò vorrebbe dire anche che la Fed non avrebbe così tanta fretta di riesumare il taglio dei tassi. E il dollaro tornerebbe ad apprezzarsi contro le altre divise mondiali, euro compreso. Questa sarebbe la cattiva notizia per la BCE: un euro debole comporta maggiori costi per le importazioni e si traduce in una pressione rialzista sull’inflazione.

A differenza del passato, poi, i governi europei stanno virando verso una politica fiscale espansiva, cioè di sostegno alla domanda interna. Anche a questo servirà l’annunciato riarmo a colpi di deficit. La sola Germania si è impegnata a spendere fino a 1.000 miliardi di euro a debito in 10 anni, di cui metà per la difesa e l’altra metà per le infrastrutture nazionali. L’accoppiata di mancata recessione americana e sostegno ai consumi domestici rischierebbe di surriscaldare l’inflazione nell’area. Se così, la pausa sui tassi si farebbe più concreta nei prossimi mesi, già a partire da aprile.

Recessione americana incerta, alta volatilità sui mercati

A proposito di confusione, ieri i rendimenti americani sono scesi, anziché risalire dopo i dati sui sussidi.

Ha prevalso, evidentemente, la lettura “dovish” del discorso di Powell. Il decennale offriva meno del 4,20%, ai minimi da 3 settimane. Una buona notizia per l’obbligazionario europeo, che subisce dall’esterno minore concorrenza, tant’è che i rendimenti sono scesi anche nel Vecchio Continente. In teoria, dovremmo attenderci uno scenario di questo tipo più in presenza di dati che giustifichino la previsione di una recessione americana. Viviamo una fase confusa, con troppe variabili imprevedibili in gioco. Sui dazi minacciati, comminati, sospesi e rilanciati non ci capisce granché neanche uno bravo. E l’incertezza fa il paio con volatilità sui mercati.

giuseppe.timpone@investireoggi.it