Una grande vittima dei dazi trumpiani è in queste sedute il petrolio, sceso ai minimi da agosto 2021. Il Brent perde poco meno del 10% con una quotazione al barile crollata sotto i 68 dollari dai circa 75 di mercoledì prima dell’annuncio del presidente americano. E poiché nel frattempo si è anche indebolito il dollaro contro l’euro, passato da 1,0855 a un massimo sopra 1,11, l’effetto positivo per noi consumatori europei risulta amplificato. Importare un barile ci costa in queste ore intorno a 61,70 euro contro i 69 di appena due giorni fa. E guarda caso i rendimenti lunghi tornano finalmente a scendere.

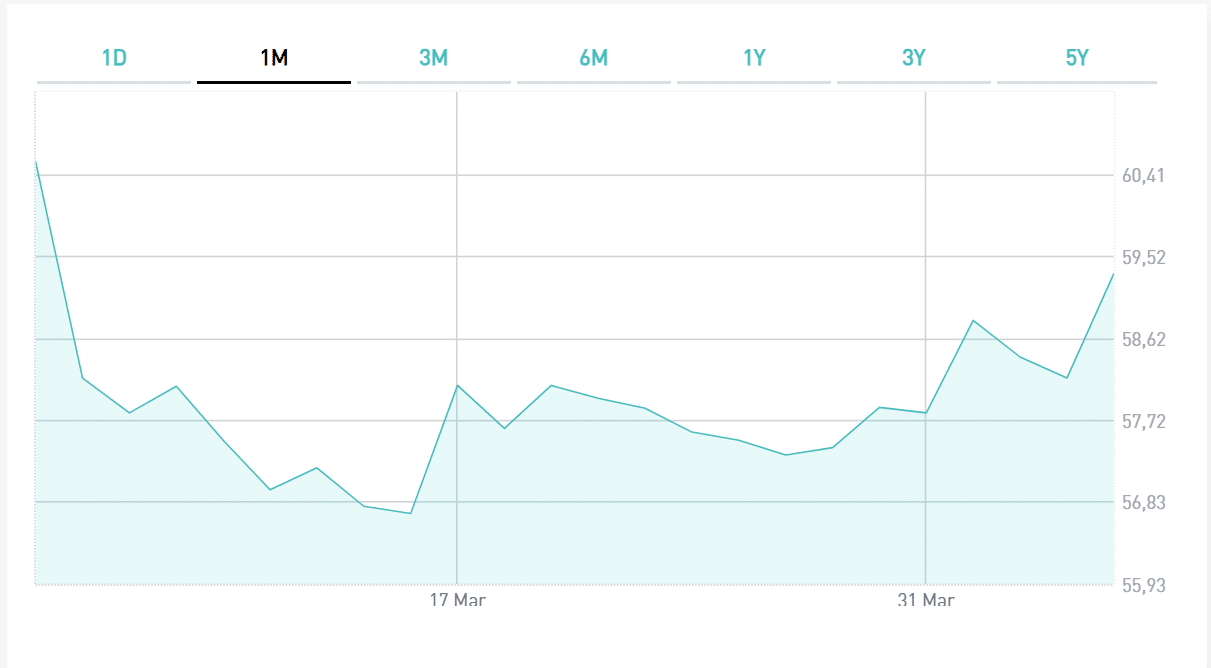

BTp a 50 anni ai massimi da un mese

Il BTp a 10 anni offre poco più del 3,70% dal 3,82% della chiusura di mercoledì, ai livelli più bassi da un mese esatto.

E il BTp 2072 è salito a una quotazione sopra i 59,30 centesimi, sfiorando al momento un guadagno del 2%. Il rendimento è sceso contestualmente al 4,15-16% dal 4,35% a cui si era portato a metà marzo. Resta ben sotto i massimi recenti, toccati a dicembre a 68 centesimi. Ma proprio il tracollo del greggio è un buon indizio per sperare in una ulteriore rimessa in marcia sopra i 60 centesimi.

L’energia influenza in maniera diretta e determinante i livelli d’inflazione nell’Eurozona. E’ stato il boom del gas ad avere fatto esplodere il carovita nell’area tra il 2022 e il 2023. E nel decennio passato era stato il crollo delle quotazioni petrolifere ad avere quasi provocato la deflazione. Ora si può auspicare la disinflazione, ammesso che l’Europa non reagisca ai dazi americani con contro-dazi, il cui impatto sarebbe al rialzo sui suoi prezzi al consumo.

Inflazione influenza scadenze lunghe

I rendimenti lunghi risentono più delle aspettative d’inflazione che non dei livelli dei tassi di interesse. Questi agiscono sui rendimenti brevi, i quali sono collassati ai minimi da due anni e mezzo. Il Bund a 2 anni offre l’1,86% dal 2,27% di un mese fa. Lo spread 10/2 anni sul mercato benchmark tedesco è schizzato in queste settimane da 11 a 69 punti base. Cosa segnala? Gli investitori credono che la Banca Centrale Europea continuerà a tagliare i tassi di interesse, ma credono anche che nel medio-lungo termine l’inflazione salirà per effetto dei dazi e del riarmo europeo.

Rendimenti lunghi giù con energia

Una curva più ripida mette in luce positivamente i rendimenti lunghi, che diventano relativamente più interessanti. D’altra parte, essi riflettono quotazioni basse dei bond con scadenze longeve e il cui appeal speculativo sale nel momento in cui le aspettative d’inflazione dovessero “raffreddarsi”. L’alta “duration” rende i prezzi di questi titoli molto sensibili alle variazioni dei rendimenti. Per il momento, non stiamo certamente assistendo a previsioni al rialzo per l’inflazione italiana nei prossimi anni. E lo stesso dicasi per l’inflazione nell’intera Eurozona. Anche il gas europeo è sceso ai minimi da un mese, pur restando del 45% più alto su base annua. Un trend negativo per l’energia sarà benefico per il mercato obbligazionario, avvantaggiando proprio la parte lunga della curva, rimasta indietro nelle ultime settimane.

giuseppe.timpone@investireoggi.it