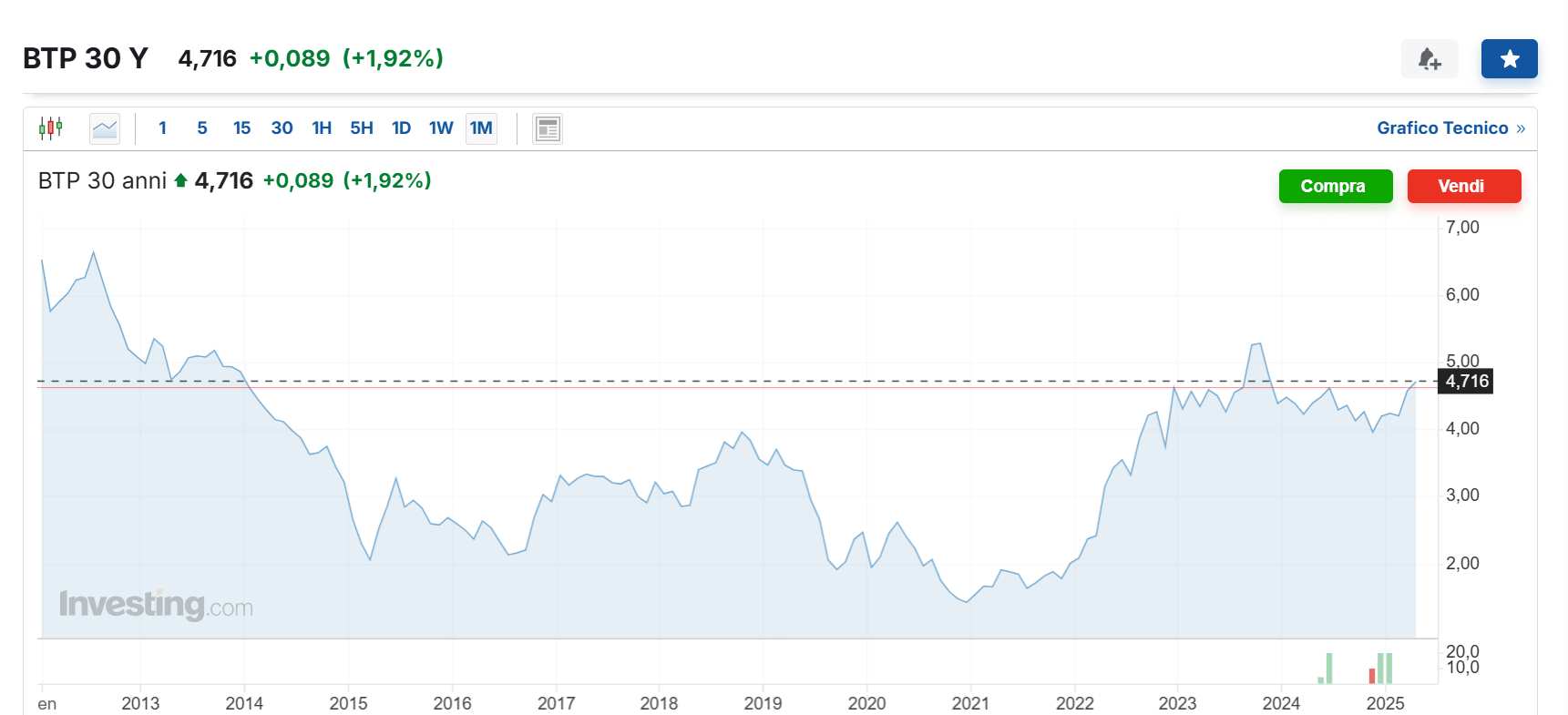

Capitano ultimamente cose impensabili, come i rendimenti tedeschi che registrano a inizio marzo il più grosso aumento in un’unica seduta sin dal lontano 1997. E ora è toccato agli Stati Uniti, con il Treasury a 10 anni ad avere offerto fino a mezzo punto percentuale in più nel giro di un paio di sedute. Nel frattempo, il trentennale toccava il 5% per la prima volta da metà gennaio di quest’anno. L’esplosione dei rendimenti lunghi americani ha trascinato al rialzo quelli europei. Il Bund a 10 anni è risalito sopra il 2,60%, mentre il BTp si è portato a ridosso del 4%.

Rendimenti lunghi su, non solo fattore Cina

Trattando di questo tema, vi abbiamo parlato ieri di “ombre cinesi“ dietro a questo movimento così drammatico.

La Cina si starebbe vendicando dei dazi sulle sue esportazioni negli USA vendendo massicciamente titoli del debito americano. L’ipotesi “complottista” (mica tanto!) sarebbe persino rassicurante. Più che il mercato, sarebbe un unico soggetto pubblico a manovrare in questi giorni i prezzi dei bond “benchmark”. Esaurita la mossa, però, si tornerebbe ai fondamentali.

Occhio a mostrarsi troppo ottimisti. I rendimenti lunghi rischiano sul serio di restare ai livelli attuali o di continuare a salire nelle prossime settimane o per mesi. E la ragione è strutturale. L’America ha un debito pubblico superiore ai 36.000 miliardi di dollari. Anzi, probabile che già sia salito più a ridosso dei 37.000 miliardi. Più del 120% del Pil. Tanto, ma apparentemente gestibile. L’Italia, che emette i suoi BTp in euro (non nella valuta di riserva mondiale) e la cui economia cresce poco da decenni, con una spesa per interessi sul Pil superiore a quella degli USA dell’1% nel 2024, riesce ad andare avanti anche con un debito al 135%. Non se la passa benissimo, ma per l’appunto non è la prima economia mondiale.

Rischio inflazione

Il punto è capire che le grandezze in gioco siano così mostruosamente alte da impensierire ormai tutti, Casa Bianca in testa. Solo quest’anno ci sono oltre 9.000 miliardi di debito in scadenza da rifinanziare. Parliamo di una cifra pari a quasi l’8% del Pil mondiale. A cui aggiungere verosimilmente altri 2.000 miliardi di deficit. Poiché gli americani sovra-consumano, sono gli investitori stranieri a finanziare zio Sam. Fino a quando? Oltre ad una questione di fiducia sulla sostenibilità del debito USA, ce n’è una legate ai capitali sempre più stratosferici necessari allo scopo.

Il mercato mondiale starebbe cogliendo la palla al balzo del caos dazi per alleggerire le posizioni sui Treasuries. Sconterebbe due scenari, non necessariamente alternativi tra loro. Il primo consisterebbe nella maggiore tolleranza della Federal Reserve per l’inflazione. Quando il debito è alto, storicamente lo si abbatte monetizzandolo per ridurne il peso. Questo può voler dire che in futuro i creditori dovrebbero accontentarsi di rendimenti reali più bassi. Da cui la richiesta di rendimenti nominali più alti.

Allungamento scadenze medie

Un altro modo per ridurre la pressione si ha con il consolidamento del debito, una strada imboccata dall’Italia ad inizio anni Novanta.

Significa allungare le scadenze medie. Siamo passati dai 2,5 anni di 40 anni fa ai 7 anni attuali. Il beneficio è evidente: ogni anno siamo costretti a rifinanziare una quantità minore di stock, esponendoci meno alla volatilità dei mercati. Ma questo comporta un costo, almeno nel breve periodo. Lo stato americano potrebbe dover emettere molte più scadenze lunghe nei prossimi anni (10, 20 e 30 anni) e finanche inventarne di nuove come il Treasury a 50 o 100 anni.

Un’idea prospettata proprio dall’economista Stephen Miran con l’Accordo di Mar-à-Lago, residenza privata del presidente Donald Trump. Essa prevede, però, che queste scadenze iper-lunghe debbano essere comprate dalle banche centrali straniere senza cedole o con cedole bassissime in cambio dell’esenzione dai dazi. Una minaccia che avrebbe ripercussioni gravi sulla reputazione dello stato federale statunitense. Ad ogni modo, questo scenario comporterebbe l’offerta di una grande quantità di titoli a lungo termine sul mercato globale. Inevitabile che i rendimenti lunghi restino alti o continuino a salire.

Rendimenti lunghi problema per stati e investitori

Il combinato tra timori per l’inflazione, sostenuti dalla guerra dei dazi, e il puntellamento del tratto lungo della curva dei tassi negli USA sta già avendo effetti negativi sui bond più longevi. Sarebbe un grosso guaio se i rendimenti lunghi restassero alti. In primis per gli stati, che avrebbero maggiori difficoltà a mantenere le attuali scadenze medie. E certamente per coloro che avevano acquistato quando i rendimenti lunghi sembravano già sufficientemente alti, tali da prospettare guadagni veloci in conto capitale per l’atteso apprezzamento dei bond e nel peggiore dei casi un flusso di redditi allettante per gli anni futuri. C’è il rischio che si ritrovino con asset in portafoglio deprezzati e meno remunerativi rispetto a quanto lo sarebbero stati in una fase successiva.

giuseppe.timpone@investireoggi.it