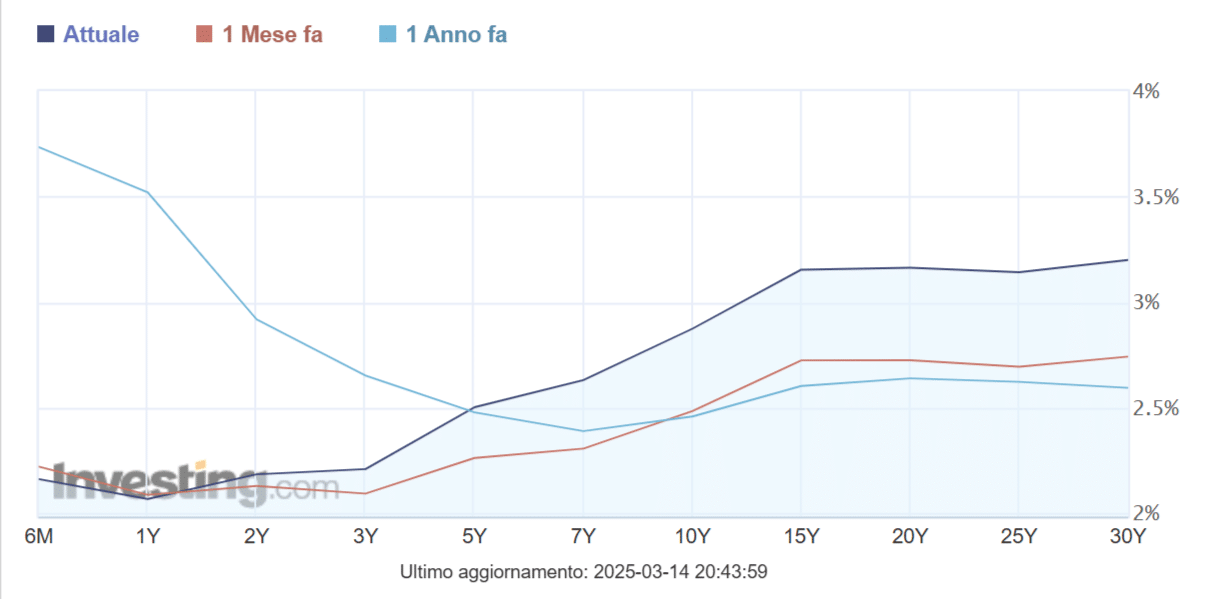

Con l’inizio del mese di marzo il mercato obbligazionario europeo ha accusato un duro colpo e a farne le spese sono stati, in misura particolare, i rendimenti a lungo termine. Prendendo come riferimento i titoli di stato tedeschi, notiamo che la scadenza a 2 anni è salita dal 2% al 2,18%, mentre il Bund a 10 anni è esploso dal 2,38% al 2,87% con punte al 2,95%. La curva dei tassi è diventata più ripida nell’Eurozona. Paradossale che possa apparire, un rialzo dei tassi di interesse finirebbe per ri-appiattirla.

Rendimenti a lungo termine giù con stretta BCE

La Banca Centrale Europea (BCE) ha annunciato il 6 marzo scorso il sesto taglio dei tassi degli ultimi 9 mesi.

L’inflazione nell’area è scesa al 2,4% a febbraio, pur restando sopra il target del 2%. Le nuove previsioni dell’istituto scontano un lieve aumento dell’inflazione per quest’anno, a fronte di una ben più forte contrazione del Pil nel triennio considerato. Christine Lagarde, numero uno di Francoforte, ha paventato una pausa per aprile. Un componente del board, l’austriaco Robert Holzmann, ha parlato apertamente di questa ipotesi e persino della necessità di cambiare direzione nel caso di un “grande stimolo fiscale”.

In altre parole, se l’Europa passerà ai fatti sul riarmo a debito, la BCE si troverebbe prima o poi costretta a fronteggiare maggiori aspettative d’inflazione. Ne seguirebbe la necessità di varare un rialzo dei tassi, anziché proseguire con l’allentamento monetario. I governi europei temono questo scenario, perché avrebbero bisogno di costi di emissione più bassi per ri-finanziare i debiti vecchi e nuovi. Tuttavia, a loro interessa che i rendimenti a lungo termine si riducano. E questo può avvenire in un contesto con aspettative d’inflazione calanti.

Rialzo dei tassi contro surriscaldamento economico

Stando così le cose, politica monetaria e politica fiscale potrebbero trovare un accordo implicito, anche se apparentemente incoerente. La prima si occuperebbe di disinflazionare l’economia con un rialzo dei tassi, mentre la seconda si occuperebbe di emettere debito a costi più bassi per il tratto medio-lungo della curva. In cambio, i rendimenti a breve termine risalirebbero, risentendo direttamente delle condizioni monetarie. Ciò incentiverebbe il risparmio e colpirebbe nell’immediato i consumi, rallentando l’economia. D’altronde, la stretta sarebbe l’antidoto al suo surriscaldamento ad opera del maggiore indebitamento.

giuseppe.timpone@investireoggi.it