A oggi, i contribuenti che vogliono presentare domanda di riammissione alla Rottamazione-quater sono ancora in attesa della pubblicazione dei modelli ufficiali da parte dell’Agenzia delle Entrate-Riscossione.

Tuttavia, secondo le ultime indicazioni, è altamente probabile che questi vengano resi disponibili entro la fine di questa settimana.

Vediamo in che modo bisogna prepararsi prima di presentare domanda di riammissione in modo da evitare errori che potrebbero compromettere l’esito dell’istanza.

La riammissione alla rottamazione-quater

L’art.3-bis del DL 202/2024, c.d. decreto Milleproroghe prevede la “Riammissione alla definizione agevolata”:

Limitatamente ai debiti compresi nelle dichiarazioni precedentemente effettuate ai sensi dell’articolo 1, comma 235, della legge 29 dicembre 2022, n.

197, i debitori che alla data del 31 dicembre 2024 sono incorsi nell’inefficacia della relativa definizione a seguito del mancato, insufficiente o tardivo versamento, alle relative scadenze, delle somme da corrispondere per effetto dell’adesione alla predetta procedura di definizione agevolata, possono essere riammessi alla medesima rendendo, entro il 30 aprile 2025, la dichiarazione prevista dal medesimo comma 235 dell’articolo 1 della citata legge n.197 del 2022 (..).

Attenzione, non si tratta di una possibilità aperta a tutti i contribuenti.

Infatti:

- la riammissione alla rottamazione-quater opera solo per coloro i quali sono decaduti dalla pace fiscale alla data del 31 dicembre 2024;

- nella domanda di riammissione non possono essere inseriti debiti/cartelle che non erano presenti nell’istanza di rottamazione inoltrata nel 2023;

- chi è in regola con i pagamenti e dunque non è interessato dalla chance di riammissione deve continuare a pagare il piano di dilazione ai tempi concesso.

Nei fatti, potranno sfruttare la chance di riammissione coloro i quali non hanno pagato una delle seguenti rate, lo hanno fatto solo parzialmente o in ritardo.

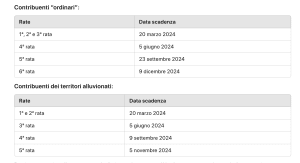

Una volta riammessi, il pagamento del debito oggetto di riammissione potrà avvenire: in un’unica soluzione, entro il 31 luglio 2025; tramite un piano rateale fino a un massimo di dieci rate, da pagare tra il 2025 e il 2027.

Riammissione rottamazione quater. Da quando sarà possibile presentare la domanda?

Per poter aderire, però, è necessario attendere la pubblicazione del modulo ufficiale con le relative istruzioni di compilazione ADER.

L’ADER ha già spiegato come sfruttare la riammissione alla definizione agevolata.

Infatti, per aderire alla riammissione i contribuenti devono presentare apposita domanda entro il 30 aprile 2025. Secondo le modalità, esclusivamente telematiche, che Agenzia delle entrate-Riscossione, pubblicherà sul proprio sito entro venti giorni dall’entrata in vigore della Legge di conversione del decreto Milleproroghe.

Dunque, considerando che la L.n°15/2025 è stato pubblicata in data 25 febbraio, l’ADER in questa settimana o al max entro lunedì prossimo dovrebbe pubblicare modello e istruzioni.

Nella domanda il contribuente dovrà indicare, oltre ai debiti, per i quali ricorrono le condizioni della riammissione, anche le modalità con le quali effettuerà il pagamento di quanto dovuto a titolo di Definizione agevolata.

La risposta dell’ADER entro il 30 giugno

Per i debiti indicati nella domanda di adesione alla riammissione presentata entro il prossimo 30 aprile, per i quali ricorrono le condizioni della riammissione, Agenzia delle entrate-Riscossione invierà ai richiedenti, entro il 30 giugno 2025, una Comunicazione con l’ammontare complessivo delle somme dovute ai fini della Definizione agevolata.

Nonché quello delle singole rate e il giorno e il mese di scadenza di ciascuna di esse.

Alle somme da corrispondere a titolo di Definizione agevolata saranno, altresì, dovuti gli interessi al tasso del 2% annuo a decorrere dal 1° novembre 2023.

Si potrà combinare anche riapertura rottamazione-quater e rottamazione-quinquies.

Conclusioni

L’Agenzia delle Entrate-Riscossione sta lavorando alla predisposizione dei documenti necessari e, salvo imprevisti, entro pochi giorni i contribuenti potranno finalmente presentare la propria richiesta. L’attesa è alta, soprattutto per coloro che vogliono sfruttare questa opportunità per mettersi in regola con il fisco.

Nel frattempo, è consigliabile preparare tutta la documentazione necessaria per presentare la domanda non appena i modelli saranno disponibili. Non appena verranno pubblicati, sarà fondamentale rispettare le scadenze previste per non perdere il diritto alla riammissione.

Noi di Investire Oggi, continueremo a monitorare gli aggiornamenti ufficiali e a fornire tutte le informazioni necessarie per guidare i contribuenti nella presentazione della domanda.

Riassumendo.

- Mancano ancora i modelli per la riammissione: a oggi, l’Agenzia delle Entrate-Riscossione non ha ancora pubblicato i moduli per presentare domanda di riammissione alla Rottamazione-quater, ma questi dovrebbero essere resi disponibili entro la fine della settimana.

- Chi può accedere alla riammissione? Solo i contribuenti decaduti dalla Rottamazione-quater al 31 dicembre 2024 possono richiedere la riammissione. Non è possibile inserire nuovi debiti/cartelle non presenti nella domanda originaria del 2023.Chi è in regola con i pagamenti deve continuare a seguire il piano di dilazione concesso.

- Modalità di pagamento: il debito oggetto di riammissione potrà essere saldato in un’unica soluzione entro il 31 luglio 2025. Oppure in 10 rate tra il 2025 e il 2027.

- Quando sarà possibile presentare la domanda? La domanda dovrà essere inviata entro il 30 aprile 2025 esclusivamente in modalità telematica. L’ADER pubblicherà il modello e le istruzioni entro pochi giorni, visto che la Legge di conversione è entrata in vigore il 25 febbraio 2025.

- Risposta dell’Agenzia e interessi applicati: L’Agenzia delle Entrate-Riscossione invierà la comunicazione dell’importo dovuto entro il 30 giugno 2025. Sulle somme da versare si applicherà un interesse del 2% annuo a partire dal 1° novembre 2023.