Quest’anno i futures sui BTp hanno perso oltre il 3% e hanno toccato il loro minimo una decina di giorni fa. I rendimenti hanno iniziato a risalire più o meno costantemente dalla metà di febbraio, in coincidenza con la formazione del governo Draghi. Un esito paradossale, ma che si spiega con il trend globale del mercato obbligazionario e le specifiche tensioni nell’Eurozona. Ma la ripresa dei BTp è arrivata apparentemente nei giorni scorsi, come segnalerebbe la curva dei nostri bond.

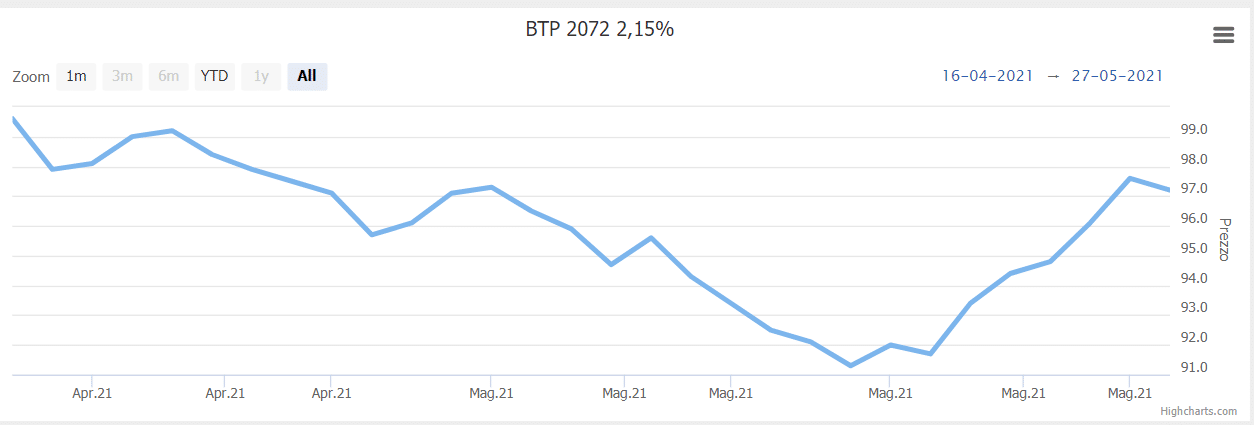

I guadagni maggiori sono stati realizzati, com’è ovvio, dai titoli a più lunga durata. Il BTp 2072 è salito del 6,5%, mentre il BTp 2067 del 6%.

Molto bene anche il BTp 2051 a +5%. Parimenti, i rendimenti sono diminuiti rispettivamente di 27 e 25 punti base per i titoli a 50 anni.

La ripresa dei BTp è stata innescata da una serie di dichiarazioni distensive dei membri della BCE. Essi hanno voluto allontanare lo spettro di un “tapering” al board di giugno, cioè la riduzione degli stimoli monetari. A Francoforte rassicurano che sia ancora “troppo presto” per affrontare questo discorso e non a caso si è ristretto anche lo spread con i Bund. Dai 124 punti del 17 maggio si è scesi ai 111 di ieri per il tratto a 10 anni. Adesso, il decennale tedesco offre un rendimento compreso tra -0,20% e -0,10%, ai massimi da due anni.

Ripresa dei BTp dipenderà da BCE e dati macro

In effetti, il discorso della BCE sulla necessità di mantenere gli stimoli prelude a una tolleranza dell’istituto per tassi d’inflazione sopra il target. E questo rende i titoli “core” nell’Eurozona meno appetibili per due ragioni: il rischio sovrano tende a “sgonfiarsi” per gli stati molto indebitati come l’Italia con una politica monetaria ultra-espansiva; i rendimenti tedeschi (e non solo) sarebbero ancora più bassi in termini reali con la reflazione.

Oggi come oggi, il Bund a 10 anni offre circa -2,20% reale. Da qui alla scadenza, perderemmo tra un quinto e un quinto del capitale. Meglio puntare sui titoli italiani, che almeno rendono intorno o persino più dell’inflazione per le scadenze superiori ai 10 anni.

Durerà? Molto, se non tutto, dipenderà dal board del 10 giugno. In quell’occasione, quasi certamente non sarà deciso alcun rallentamento degli acquisti di bond con il PEPP. Resta da vedere cosa conterrà il comunicato finale e cosa dirà il governatore Christine Lagarde in conferenza stampa. Se i toni rimarranno accomodanti, la ripresa dei BTp proseguirà. A meno che i dati macro non indichino altrimenti. I dato sull’inflazione a maggio e giugno si riveleranno determinanti.

giuseppe.timpone@investireoggi.it