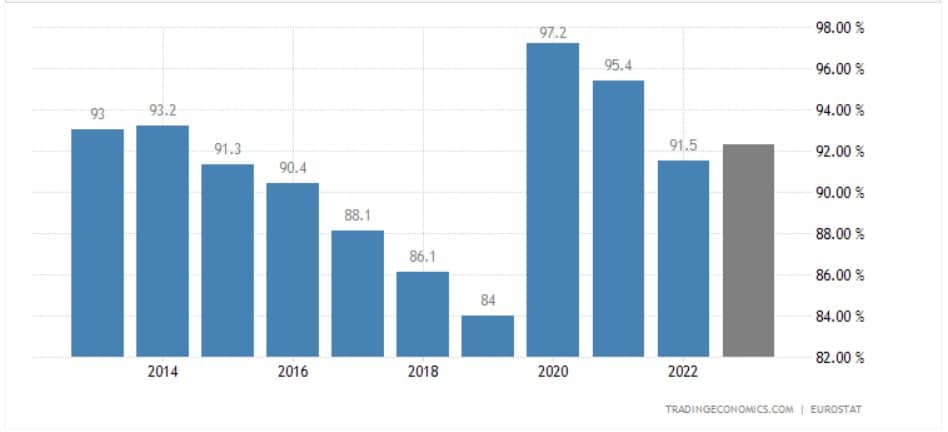

Il rapporto tra debito pubblico e PIL nell’Area Euro è sceso dal massimo storico raggiunto nel 2020. Nell’anno della pandemia, era salito fin sopra il 97% tra maxi-stimoli fiscali in deficit necessari per sostentare famiglie e imprese colpite dal Covid-19 e tracollo del prodotto interno lordo. L’anno scorso, chiudeva già al 91,5%, pur sempre sopra i livelli pre-Covid. Nel 2019, era sceso all’84%. Nulla di così drammatico, se confrontato con quanto accaduto nel frattempo negli Stati Uniti. Qui, il rapporto è esploso dal 107% al 129%. Nel 2007, l’anno precedente alla crisi finanziaria mondiale, il debito pubblico americano viaggiava sotto i livelli dell’Area Euro, pur di un paio di punti percentuali.

Di crisi in crisi, quindi, l’Area Euro ha reagito decisamente meglio sul piano dei conti pubblici. Ma ciò ha avuto un costo non indifferente: nel decennio pre-Covid, il tasso di crescita medio del PIL è stato solo dell’1,4%. Nello stesso periodo, negli Stati Uniti sfiorava il 2%. Non è andata benissimo neppure al di là dell’Oceano, ma sta di fatto che il differenziale di crescita sia risultato superiore al mezzo punto percentuale. L’aspetto paradossale della vicenda consiste nell’atteggiamento quasi ossessivo con cui Bruxelles si occupa dei conti pubblici, quando il suo principale problema oramai strutturale è dato dalla bassa crescita del PIL. Non che il debito pubblico non sia preoccupante, solo che andrebbe affrontato all’interno di un quadro macro più ampio.

Torna il Patto di stabilità riformato

Ebbene, le politiche di austerità fiscale sembravano essere andate in soffitta con la pandemia. Dall’anno prossimo torneremo a sentirne parlare. Il Patto di stabilità, probabilmente nella sua versione riformata, sarà riattivato. Prevedrebbe il contenimento alla crescita della spesa netta primaria. E’ una novità in tema di riduzione nel rapporto tra debito pubblico e PIL.

La Commissione pretenderà un freno all’aumento anno dopo anno della spesa pubblica, al netto sia degli interessi sul debito che delle voci una tantum. Sarebbe un’indicazione chiara ai governi dell’Unione Europea: tendere al pareggio di bilancio tagliando la spesa e non alzando l’imposizione fiscale.

Tuttavia, le politiche di austerità saranno verosimilmente soltanto uno dei punti su cui batterà l’Europa per tagliare i livelli di debito pubblico. L’altro è non meno impopolare, specie di questi tempi: la reflazione. Le banche centrali stanno alzando i tassi d’interesse per cercare di riportare i livelli d’inflazione attorno ai rispettivi target. Queste misure appaiono in contrasto con quanto stiamo sostenendo. Non è così. I governatori devono evitare gli eccessi di crescita dei prezzi al consumo, ma non intendono tornare ai livelli pre-Covid. Nel decennio 2010-2019, l’inflazione media annua nell’Area Euro fu dell’1,3%, in deciso rallentamento dal 2,1% del decennio precedente.

Reflazione soluzione al debito pubblico

Ciononostante, dicevamo, il debito pubblico nell’Area Euro scese dopo essere salito sopra il 93% nel 2014. Tassi d’inflazione più alti “gonfiano” le entrate fiscali e il PIL nominale, cioè il denominatore del celebre rapporto debito/PIL. Il fatto è che la Banca Centrale Europea (BCE) dovette inventarsi l’inverosimile per abbattere per altre vie il costo del debito, imitando la Federal Reserve sugli acquisti dei bond e andando oltre con l’adozione dei tassi negativi.

Queste misure sono considerate alla base della reflazione in corso. Pensate che da inizio gennaio del 2020 l’inflazione nell’Area Euro è stata del 18%, pari a un tasso annuo del 4,7%. Tornare all’era dei tassi negativi sarebbe un’ammissione di impotenza per Francoforte.

Molto più probabile, invece, che l’istituto lotti contro l’inflazione fintantoché questa non scenda verso livelli più “normali”, non così distanti dal target del 2%. A quel punto, inizierà a tagliare i tassi d’interesse e forse tornerà a riacquistare i bond in scadenza con il Quantitative Easing. I tassi negativi non ci sarebbero più sul piano nominale, bensì in termini reali: l’inflazione sarà lasciata libera di sostare sopra i livelli dei tassi. Questa manovra renderebbe perfettamente sostenibile il debito pubblico degli stati senza enormi sforzi sul piano della politica fiscale. Il rapporto con il PIL scenderà e nel frattempo il portafoglio dei titoli di stato in pancia alla BCE si ridurrà di valore reale, rinnovato perpetuamente. Chi immagina che siamo usciti dall’era dei bassi tassi, si sbaglia di grosso. Dopotutto, ancora oggi i tassi di riferimento nell’area si trovano al -3,25% sotto gli attuali livelli d’inflazione.

giuseppe.timpone@investireoggi.it