La pandemia è stato uno shock simmetrico, cioè ha colpito tutti gli stati del mondo contemporaneamente. E per questa sua natura di sfiga generale, l’Unione Europea ha reagito in maniera molto diversa dal 2008-’09. Ha varato un Recovery Fund da 750 miliardi di euro, prima forma di condivisione dei debiti nel continente. In precedenza, la BCE aveva dato vita al PEPP, un piano di acquisti di bond per complessivi 1.350 miliardi. Grazie a queste misure, l’esplosione dei debiti nazionali non ha provocato alcuno sconquasso sui mercati finanziari. Al contrario, la fiducia degli investitori per la risposta unitaria alla crisi sanitaria è stata tale da avere steso a tappeto i rendimenti sovrani e corporate, mandando in orbita i valori delle azioni in borsa.

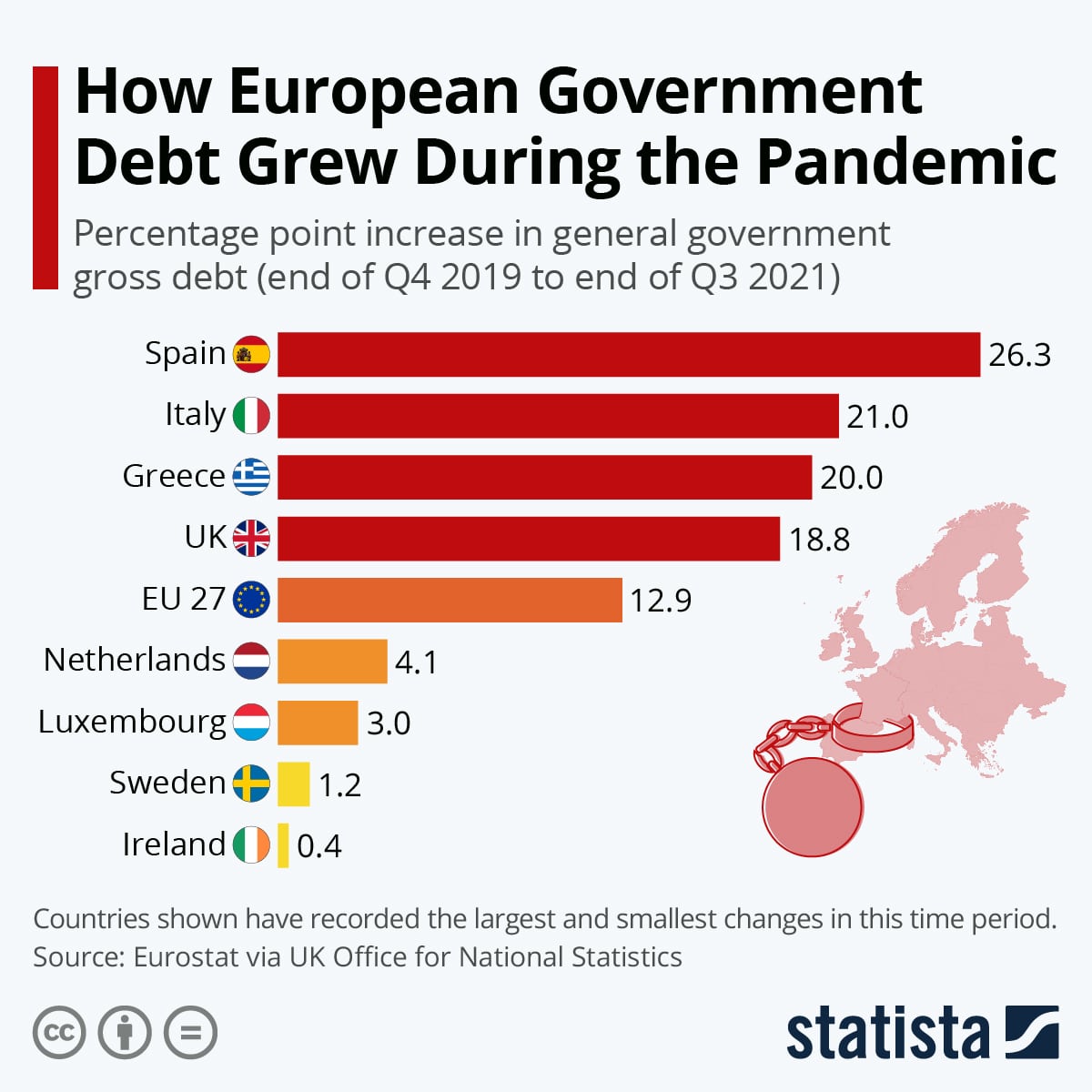

Fin qui, tutto rassicurante per uno stato ultra-indebitato come l’Italia. Eppure, i numeri ci suggeriscono maggiore prudenza prima di tirare un sospiro di sollievo. E’ vero che il peggio sul fronte sanitario sarebbe alle spalle, ma non è scontato che si possa dire lo stesso per la situazione dell’economia e per la sostenibilità percepita del nostro debito pubblico. Come si evince da un grafico di Statista, se confrontiamo i debiti degli stati tra la fine del 2019 – ultimo trimestre pre-Covid – e il terzo trimestre 2021, otteniamo i seguenti dati in rapporto al PIL:

- Spagna +26,3%

- Italia +21%

- Grecia +20%

- UK +18,8%

- Eurozona +12,9%

- Olanda +4,1%

- Lussemburgo +3%

- Svezia +1,2%

- Irlanda +0,4%

Debiti quasi immutati nel Nord Europa

In altre parole, Spagna, Italia e Grecia sono stati i paesi che più hanno visto aumentati i rispettivi debiti, pur essendo già partiti da livelli relativamente più alti della media europea. Al contrario, i conti pubblici di Irlanda, Svezia e Olanda sono risultati tra i meno colpiti dalla pandemia.

Con la conseguenza che i virtuosi usciranno dalla crisi ancora più virtuosi e le “cicale” ancora più cicale. La pandemia ha colpito tutti, ma non in egual modo. Chi si sta illudendo che siamo sulla stessa barca, dovrà ricredersi a breve. Le disparità tra Nord e Sud Europa si sono allargate, anziché ridursi.

Sì, ma c’è il Pnrr. Sperando che abbia effetto sull’economia italiana, ad ogni modo consisterà nell’assunzione di maggiori debiti per oltre 120 miliardi di euro in sei anni. E’ di questo che stiamo parlando: debiti per fare crescere il PIL. Se spendessimo male, finiremmo per accentuare le nostre difficoltà fiscali. A quel punto, nessuno s’inventerà alcunché di nuovo in Europa per darci una mano. Ma anche spendendo bene, dalla pandemia stiamo uscendo più indebitati di prima. E contrariamente a quanto stiamo vedendo dai dati, non lo stesso dicasi per tutti.

Spread Italia-Germania si amplia

La Germania è passata da un rapporto debito/PIL sotto il 60% nel 2019 a uno stimabile intorno al 65,6% nel 2021. Non solo la crescita è stata bassa (+10% nel 2020), ma il livello del debito tedesco resta contenuto rispetto alle altre grandi economie mondiali. Ed ha già ripreso a scendere. Anche in Italia è sceso durante l’anno passato, avvicinandosi al 150%. Ma resta di due volte e mezzo superiore. Soprattutto, il nostro deficit fiscale ha dimostrato di non tendere mai al pareggio di bilancio neppure in fasi espansive dell’economia, gravato da una spesa per interessi di circa il 3,5% del PIL, pur in costante calo nell’ultimo decennio.

Riassumendo: la pandemia ha innalzato i debiti degli stati che già ne avevano anche troppi, mentre ha lasciato quasi indenni i conti pubblici degli stati del Nord, i famosi paesi “frugali”. Ne consegue che gli spread siano tenuti artificiosamente bassi solo dalla politica monetaria ultra-espansiva della BCE, la quale finge di non accorgersi che l’inflazione nell’Eurozona abbia superato la soglia del 5% a gennaio, attestandosi a 2,5 volte il target ufficiale. La tolleranza per l’inflazione cela la volontà precisa di Francoforte di annacquare i debiti nazionali gonfiando i livelli dei PIL nominali. Un’operazione rischiosissima sul piano economico, ma che serve a guadagnare tempo, nella speranza che il Sud Europa torni a crescere e a risanare i suoi conti pubblici.

giuseppe.timpone@investireoggi.it