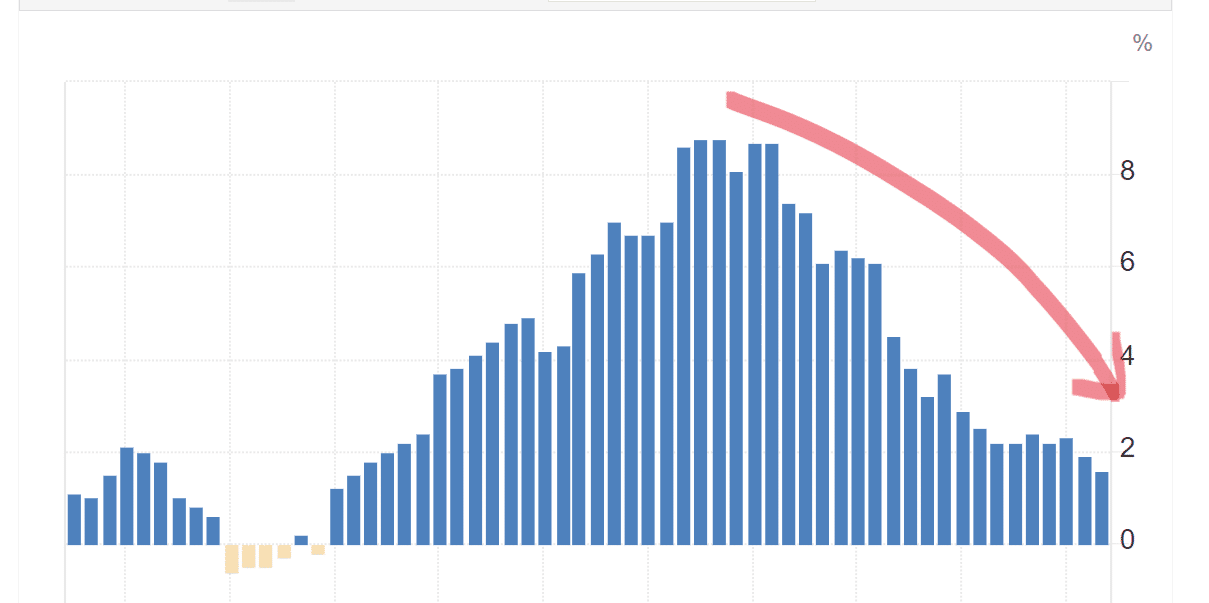

Resta un po’ sopra i 130 punti base o 1,30% lo spread italiano. Oggi, il rendimento del BTp decennale si attesta sotto il 3,50% nel primo pomeriggio, dopo che anche la Germania ha diffuso il proprio dato sull’inflazione a settembre, sceso all’1,6%. Si è trattato del tasso di crescita dei prezzi al consumo più basso dal febbraio del 2021 e sotto le stime dell’1,7%. In mattinata era stata la volta dell’Italia, la cui inflazione annuale è scesa allo 0,7% dall’1,1% di agosto e ai minimi di quest’anno. Su base mensile, i nostri prezzi sono scesi dello 0,2%.

Inflazione sotto 2%

La scorsa settimana, Francia e Spagna avevano diffuso i rispettivi dati preliminari: all’1,2% nella prima e all’1,5% nella seconda.

Se l’Eurozona fosse formata solamente dalle prime quattro economie appena citate, l’inflazione di settembre risulterebbe in media dell’1,50%. Ad agosto era stata dell’1,90% negli stessi paesi contro un dato del 2,2% per l’intera Eurozona. Calcolando il medesimo gap, stimiamo l’inflazione di settembre nell’area intorno all’1,8%. Se confermato, il dato risulterebbe per la prima volta dal giugno del 2021 sotto il target del 2% della Banca Centrale Europea (BCE).

Questa sarà chiamata anche alla fine di questo mese a riunirsi sui tassi di interesse. Il mercato ormai stima con certezza che vi sarà un terzo taglio dello 0,25% dopo quello di giugno e di settembre. Fino a qualche settimana fa, gli analisti scontavano un taglio dei tassi per trimestre fino alla fine del prossimo anno. L’accelerazione nel ritmo di allentamento monetario è conseguente sia alla discesa dell’inflazione nell’Eurozona superiore alle attese, sia al deterioramento delle condizioni macro. A soffrire particolarmente in questa fase è la Germania, con il Pil in calo e che ci si aspetta torni a crescere solo timidamente e dalla fine di quest’anno.

Rischio sovrano ai minimi dal 2008

Per lo spread italiano la prospettiva di un costo del denaro più basso delle attese è positiva. Essa implica minori costi di emissione per il debito pubblico e un conseguente calo del rischio sovrano. I CDS a 5 anni sono ai minimi dal 2008, segno che per il mercato la situazione fiscale dell’Italia sia sotto controllo. Resta il fatto che i Bonos spagnoli offrono circa mezzo punto percentuale in meno sulla scadenza decennale. Gli stessi bond della Grecia si aggirano su livelli di 35 punti in meno dei nostri.

Questo maggiore differenziale per lo spread italiano non appare più giustificato, anche alla luce della prudente gestione dei conti pubblici italiani sotto il governo Meloni. E’ probabile che i mercati attendano il varo della prossima legge di Bilancio, atteso a giorni. Se dovesse soddisfare gli investitori, fissando un deficit in calo per l’anno prossimo dopo che per quest’anno è atteso scendere più delle attese grazie alle maggiori entrate fiscali, gli acquisti sui BTp s’intensificherebbero.

Spread italiano atteso in calo

Lo spread italiano continua ad essere il più alto dell’Eurozona. Ciò ha a che fare con i rating troppo severi assegnati negli anni passati dalle agenzie di valutazione e che prima o poi saranno verosimilmente rivisti al rialzo. Certo, la dinamica del debito pubblico non è del tutto rassicurante. Restiamo il paese più indebitato rispetto al Pil dopo la Grecia. Tuttavia, l’impatto della spesa per interessi sul bilancio non è stata tale, neanche con il rialzo dei tassi, da allarmare circa la sostenibilità dello stock.

Non è impensabile che il differenziale di rendimento tenda a stringere nei prossimi mesi in direzione dei livelli ellenici.

giuseppe.timpone@investireoggi.it