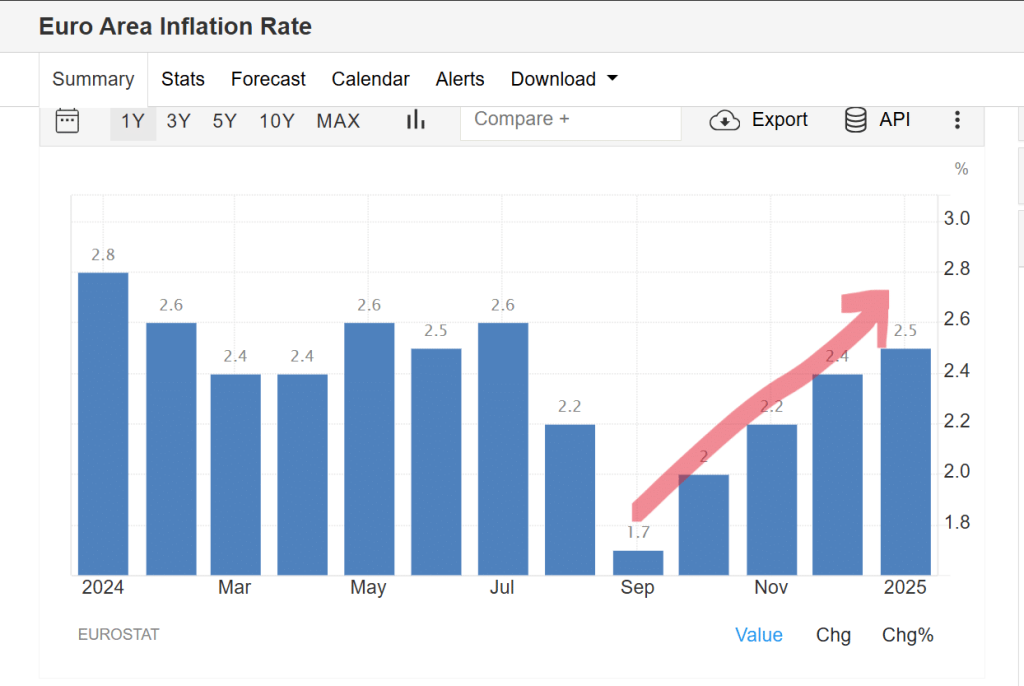

La nuova settimana sui mercati è iniziata col piede sbagliato e non poteva essere altrimenti dopo che l’amministrazione Trump ha comminato dazi al 25% contro Canada e Messico e del 10% aggiuntivo contro la Cina. Lo spread tra BTp e Bund a 10 anni è in risalita sopra i 110 punti base e mentre scriviamo supera i 113. Si attesta così ai massimi dal 17 gennaio scorso. Nelle precedenti sedute era arrivato a chiudere fino a un minimo sotto 108. Come se non bastasse, l’Eurostat ha diffuso stamane i dati sull’inflazione a gennaio nell’Eurozona. E anche questa volta è in ripresa su base annuale al 2,5%, accelerando per il quarto mese consecutivo.

Le previsioni erano per un dato del 2,4%. Il dato al netto di energia e generi alimentari freschi, cosiddetto “core”, è rimasto stagnante al 2,7% per il settimo mese di fila e sopra il 2,6% atteso.

Clima risk-off sui mercati

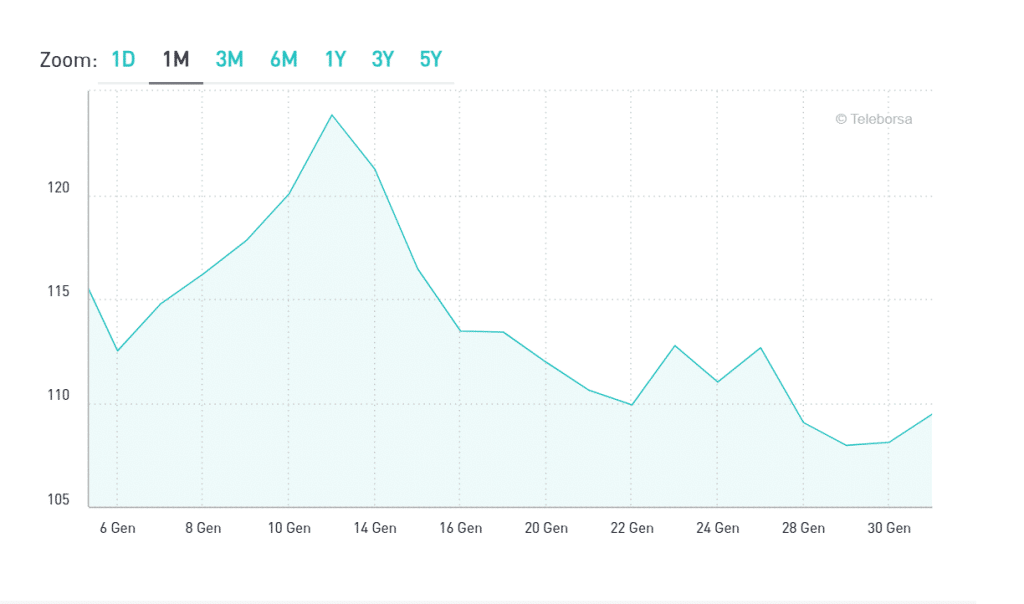

La risalita dello spread si deve a due fenomeni concomitanti. Da rilevare, anzitutto, che il rendimento italiano è sceso oggi sotto il 2,55%, ma meno del Bund sotto il 2,40%. E la distanza con gli Oat francesi è al momento dello 0,39%, ai massimi da diverse settimane. Questo fatto segnala che gli acquisti sul mercato obbligazionario stiano indirizzandosi verso i titoli core. C’è paura tra gli investitori per una guerra commerciale forse già iniziata. Dunque, prediligono “safe asset“, anche accontentandosi di minori rendimenti per via del clima di “risk-off” o avversione al rischio.

Risalita spread per timori sui tassi

L’inflazione sopra le attese rende più incerto il percorso dei tagli ai tassi di interesse della Banca Centrale Europea. Per fine anno si sconta un livello dei tassi nell’area un po’ superiore alla settimana scorsa e molto al di sopra dei minimi scontati a dicembre, quando il mercato scommetteva su 5-6 tagli nel corso del 2025. E anche ciò provoca la risalita dello spread, in quanto una politica monetaria possibilmente meno espansiva delle previsioni per il breve termine grava particolarmente sui conti pubblici degli stati con alti livelli di indebitamento. In prima fila vi è proprio l’Italia, seguita da Francia, Spagna e Portogallo.

Discorso a parte per la Grecia, che è esposta essenzialmente verso i creditori pubblici europei e non il mercato.

giuseppe.timpone@investireoggi.it