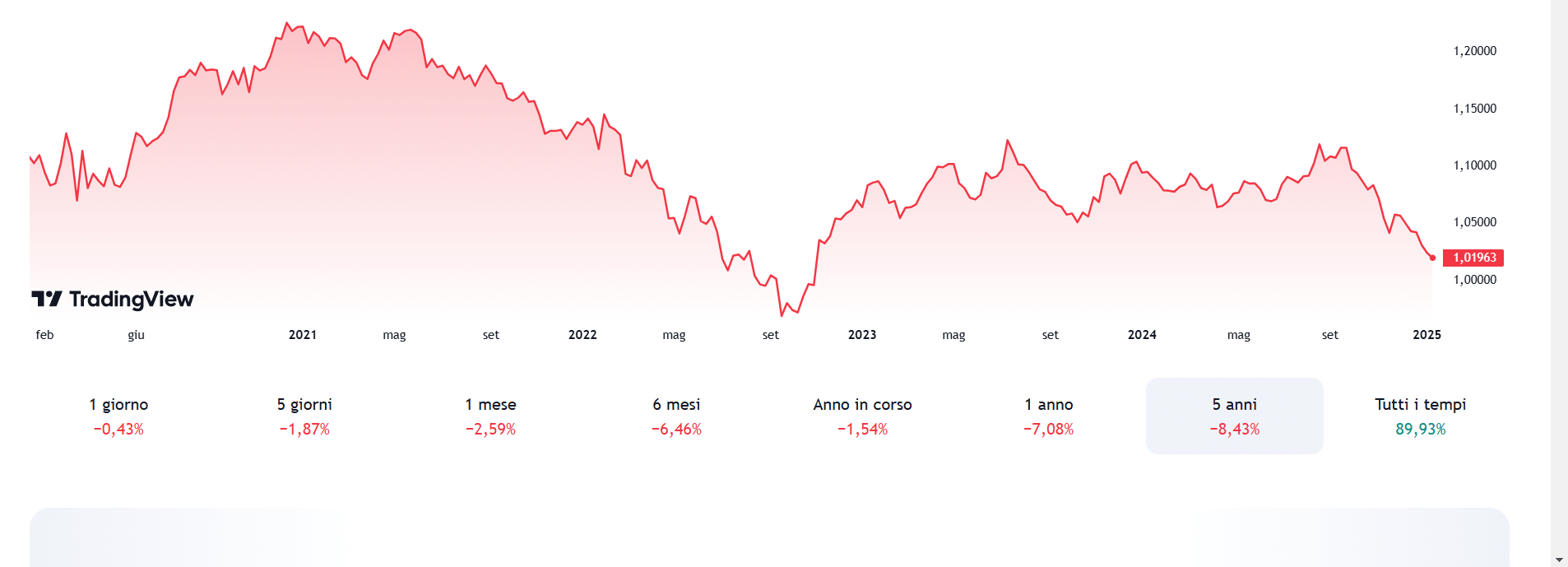

Il cambio euro-dollaro prosegue la sua inarrestabile discesa verso la parità. Mentre scriviamo, è scivolato sotto 1,02 e si porta così ai minimi dal novembre 2022. Segna un ribasso del 9% dai massimi di circa 1,12 toccati nell’agosto scorso. E per capire cosa sia successo e cosa ancora vi sia in corso sui mercati, una spiegazione ce la offre lo spread Treasury-Bund. Esso coglie la differenza tra il rendimento dei titoli di stato americani e quelli tedeschi.

Spread Treasury-Bund, significato

Come sappiamo, ha senso confrontare i rendimenti tra due titoli di stato denominati nella stessa valuta. E’ l’operazione che compiamo quotidianamente nell’Eurozona, ad esempio tra BTp e Bund. A parità di tassi di interesse e senza alcun rischio di cambio, l’extra-rendimento dell’uno ci fornisce il grado di rischio di credito scontato dal mercato. In sostanza, se oggi diciamo che lo spread tra BTp e Bund a 10 anni è dell’1,25%, significa che gli investitori pretendono dall’Italia l’1,25% in più rispetto al rendimento richiesto alla Germania.

Nel caso dello spread Treasury-Bund, ci troviamo dinnanzi a un indicatore del differenziale tra due rendimenti di altrettanti bond denominati in valute diverse. Tuttavia, sia gli uni che gli altri sono considerati “safe asset” sui mercati. E’ vero che i bond americani non godono più del rating tripla A, ma nei fatti sono guardati come titoli estremamente sicuri e acquistati particolarmente nelle fase di incertezza e di avversione al rischio.

E cosa ci racconta lo spread Treasury-Bund? Oggi, il Treasury a 10 anni offre circa 4,80% contro poco meno del 2,60% del Bund di pari durata. Perché un investitore dovrebbe preferire acquistare un titolo tedesco molto meno remunerativo di un titolo americano? La risposta sta nell’evoluzione attesa per il cambio euro-dollaro. Esso si aspetta con ogni probabilità che entro la scadenza del bond l’euro si rafforzi contro il dollaro, così da compensare il minore rendimento percepito.

Dunque, se oggi il Treasury offre il 2,20% del Bund, è perché il mercato sconterebbe un apprezzamento del cambio euro-dollaro in media del 2,20% all’anno per i prossimi 10 anni.

Variazioni dal taglio dei tassi Fed

A settembre, quando la Federal Reserve iniziò a tagliare i tassi di interesse, lo spread Treasury-Bund era di 150 punti o 1,50%. Il bond americano offriva il 3,62% e quello tedesco il 3,12%. Da allora, il differenziale si è allargato di ben 70 punti base o 0,70%. Questo depone a favore di un deprezzamento del cambio euro-dollaro, anche se prospetta un suo maggiore apprezzamento futuro.

Se anziché concentraci sulla scadenza decennale, volgessimo lo sguardo a quella quinquennale, il risultato non cambierebbe. Lo spread Treasury-Bund a 5 anni oggi è di 221 punti o 2,21% (4,61% contro 2,40%). Nel settembre scorso, era di 141 punti o 1,41% (3,40% contro 1,99%). La lievitazione è stata da allora di 80 punti, cioè dello 0,80%. Anche in questo caso, il segnale è che investire in dollari convenga di più, anche se in prospettiva gli asset americani perderebbero maggiore valore dopo essere denominati in euro.

Spread Treasury-Bund e cambio non sempre correlati

Le attese non sempre sono corrette. Ad esempio, agli inizi del 2020 lo spread Treasury-Bund a 5 anni viaggiava a circa l’1,90%. I rendimenti tedeschi erano persino negativi. Da allora, però, il cambio euro-dollaro non solo non si è apprezzato di quel 9% insito nei prezzi, anzi si è deprezzato di quasi altrettanto. Lo stesso ragionamento a ritroso lo potremmo compiere per la scadenza decennale. Agli inizi del 2015, il Treasury offriva più dell’1,90% contro poco più dello 0,30% del Bund.

Il differenziale dell’1,60% lasciava supporre che l’euro si sarebbe rafforzato ad oggi del 16% rispetto all’1,1250 del tempo. Perde il 10% da allora.

giuseppe.timpone@investireoggi.it