Sale la tensione sui mercati finanziari in vista dell’appuntamento della Federal Reserve di oggi e domani. Ieri, il nervosismo è stato palpabile in borsa e anche l’obbligazionario ha lanciato segnali chiari circa l’attesa di un nuovo maxi-rialzo dei tassi d’interesse negli USA. Il T-bond a 10 anni ha sfondato la soglia di rendimento del 3,50% per la prima volta dal 2011. La scorsa settimana, infatti, l’inflazione americana in agosto è risultata essere stata solo leggermente inferiore a luglio e, comunque, sopra le attese. Lo stesso presidente Joe Biden ha ammesso che la lotta all’alta inflazione richiederà più tempo ed energia. In altre parole, tassi USA più alti.

Il mercato sconta che saliranno fino al 4,50% entro i prossimi mesi.

Vicino spettro recessione

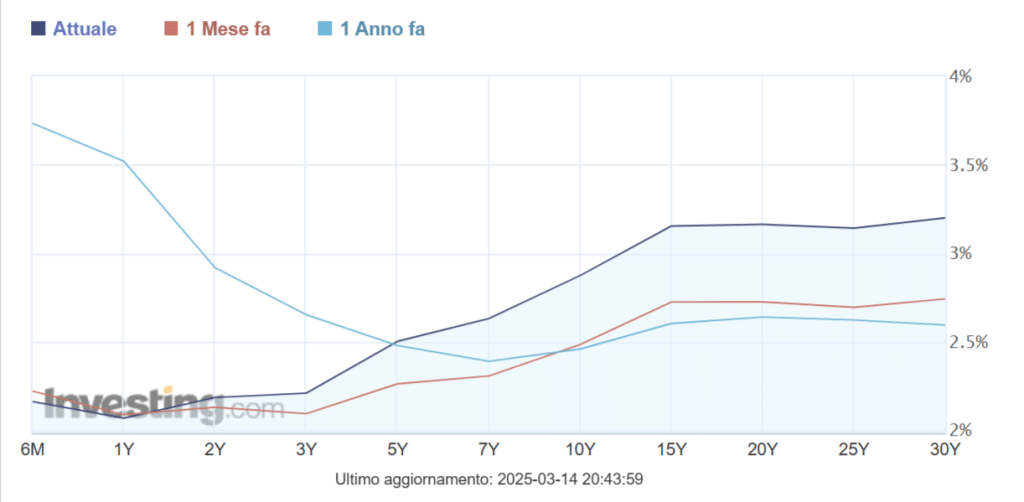

Non solo il T-bond a 10 anni rende ai massimi dal 2011. La scadenza a 2 anni si avvicina al 4% e dà vita a una curva delle scadenze mai così invertita dall’anno 2000. Infatti, il rendimento decennale si trova ormai sotto quello a biennale dello 0,45%. Per trovare un valore appena maggiore (0,47%) bisogna tornare indietro proprio all’inizio di questo millennio.

L’inversione della curva dei T-bond tende ad anticipare l’arrivo della recessione per l’economia americana entro i successivi trimestri. Di fatto, il mercato ci sta suggerendo che, a causa della stretta sui tassi, la FED provocherà la crisi. I rendimenti a lungo termine risultano più bassi di quelli a breve, in quanto i primi risentono perlopiù delle aspettative d’inflazione e dello stato di salute dell’economia, mentre i secondi sono il riflesso più che altro delle condizioni monetarie. La curva invertita sarebbe la spia di un’economia che arretra e tassi che aumentano.

T-bond ora rischio per economie emergenti

E una conseguenza globale di questo trend è la risalita dei rendimenti sovrani anche nell’Eurozona. Ieri, ad esempio, il BTp a 10 anni si è avvicinato ulteriormente alla soglia del 4,10%. Inevitabile che sia così, al netto delle tensioni politiche legate alle imminenti elezioni del 25 settembre. Con anche i tassi BCE in aumento, i titoli di stato italiani rendono ormai a premio rispetto ai T-bond di lunga durata. Più questi ultimi offrono rendimenti maggiori, più si trascinano dietro gli altri mercati.

E gli alti rendimenti americani sostengono il dollaro, ai massimi da inizio millennio contro le altre valute mondiali principali. I capitali affluiscono sui mercati con tassi più remunerativi. Un effetto generalmente indesiderato, ma che la FED vede in questo caso di buon occhio, perché il rafforzamento del cambio almeno impedisce all’inflazione di salire tramite il canale delle importazioni dall’estero. Ma più il rialzo dei tassi americani appare drastico e duraturo, maggiori i rischi a carico delle economie emergenti, in particolare. Sale il rischio default per i paesi indebitati in valuta estera e sprovvisti di materie prime, i quali vedono intaccate le rispettive bilance dei pagamenti e impennare il valore dei debiti contratti.

giuseppe.timpone@investireoggi.it