Era una notizia tanto attesa ed è arrivata. Ieri, l’Eurostat ha pubblicato il dato sull’inflazione di settembre nell’Area Euro, trovando che è sceso all’1,8%. Per la prima volta dall’aprile del 2021 ha assunto un valore inferiore al target del 2% fissato dalla Banca Centrale Europea (BCE), chiamata anche questo mese a decidere sui tassi di interesse. I mercati hanno festeggiato con acquisti massicci di bond nell’area, anche perché il governatore Christine Lagarde favoriva l’ottimismo con dichiarazioni volte a sostenere la previsione per un terzo taglio dei tassi già in ottobre. Fino a qualche settimana fa, il mercato immaginava che sarebbe arrivato a dicembre.

Tassi BCE tra inflazione in calo e tensioni geopolitiche

Ora che l’inflazione è scivolata sotto l’obiettivo del 2%, perché i tassi BCE non vengono tagliati in misura più massiccia? Anzitutto, una rondine non fa primavera.

Il dato di settembre, peraltro ampiamente atteso, è senza dubbio positivo. Tuttavia, non dobbiamo dimenticare che per quasi tre anni e mezzo la crescita dei prezzi al consumo nell’Area Euro è stata più alta del target, finanche di circa cinque volte e mezza.

Il conflitto mediorientale, che si è allargato a macchia d’olio nelle ultime settimane, invita alla prudenza. Non si capisce ancora bene quale possa essere l’impatto sull’inflazione globale. Le tensioni geopolitiche generalmente portano instabilità, che è il contrario che serve a una banca centrale per decidere convintamente sui suoi prossimi passi. E, soprattutto, c’è la questione cambio. In un mercato dei capitali mobile, gli investimenti si dirigono laddove i tassi reali risultano maggiori. Non conosciamo ancora i dati sull’inflazione a settembre nelle altre principali economie, con cui il confronto avviene in base ai loro valori di agosto.

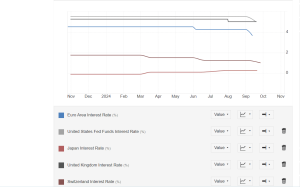

Sappiamo, però, quali sono ad oggi i tassi di interesse fissati dalle altre grandi banche centrali.

Tassi di interesse nel mondo

I tassi di riferimento per la BCE a settembre sono stati abbassati al 3,65%. Negli Stati Uniti, la Federal Reserve ha avviato l’allentamento monetario con un taglio corposo dello 0,50% al 5%. Stesso livello per la Banca d’Inghilterra, mentre la Svizzera ha tassi all’1% e il Giappone, addirittura, solo dello 0,25%. E l’inflazione? 1,8% (a settembre) per l’Area Euro, 2,50% negli Stati Uniti, 2,20% nel Regno Unito, 3% in Giappone e 1,10% in Svizzera.

Alla luce di questi dati, otteniamo i seguenti tassi reali:

- Eurozona: 1,85%

- USA: 2,50%

- Giappone: -2,75%

- UK: 2,80%

- Svizzera: -0,1%

Occhio al cambio euro-dollaro

Al momento, sono i tassi Fed a risultare i più elevati tra le grandi banche centrali in termini reali. Ciò spiega perché il dollaro, pur indebolito negli ultimi mesi, resti forte. A seguire ci sono i tassi di Londra, che non a caso stanno risollevando le sorti della sterlina. Ampiamente in territorio positivo anche i tassi BCE, mentre in territorio molto negativo risultano i tassi giapponesi e sostanzialmente azzerati quelli elvetici.

Il mercato sconta altri due tagli dei tassi sia nell’Area Euro che negli Stati Uniti. E il cambio euro-dollaro, il più negoziato al mondo, rimane sopra quota 1,10. Se la BCE segnalasse di voler tagliare i tassi più in fretta della Fed, il cambio scivolerebbe. In generale, non è positivo per l’inflazione quando accade.

Se la propria moneta perde valore, il costo delle importazioni aumenta e si riversa sui costi di produzione e sui prezzi finali. In pratica, un cambio più debole comporta un’inflazione più alta.

Sui tassi BCE costretta alla prudenza

Nessuna banca centrale può avventurarsi in affermazioni che lascino intravedere variazioni eccessive dei tassi nel breve termine. Rischierebbe di sortire l’effetto opposto a quello desiderato. Lagarde e il resto del board sono costretti a esibire prudenza, altrimenti l’euro scenderebbe sui mercati dei cambi e finirebbe per dipingere un quadro sfavorevole proprio al taglio dei tassi BCE. Anche perché mostrarsi frettolosi può segnalare sfiducia verso lo stato dell’economia, mettendo i capitali in fuga. La politica monetaria è tutto un gioco di equilibri delicati. Le parole si pesano come fossero macigni.