Resta sotto controllo lo spread tra titoli di stato francesi e tedeschi. Sul tratto della curva decennale era di 77 punti base o 0,77% nel tardo pomeriggio di ieri, dopo che il presidente Emmanuel Macron aveva nominato il centrista François Bayrou nuovo primo ministro. E’ il quarto di quest’anno. Quando una settimana prima cadeva il governo di Michel Barnier, anziché salire, i rendimenti scendevano di poco e restringevano le distanze con i Bund della Germania.

Spread su titoli francesi sotto controllo, ma alto

Ora che il peggio sarebbe passato, è tornata l’ora di investire sui titoli francesi? La risposta la offre un po’ lo stesso mercato.

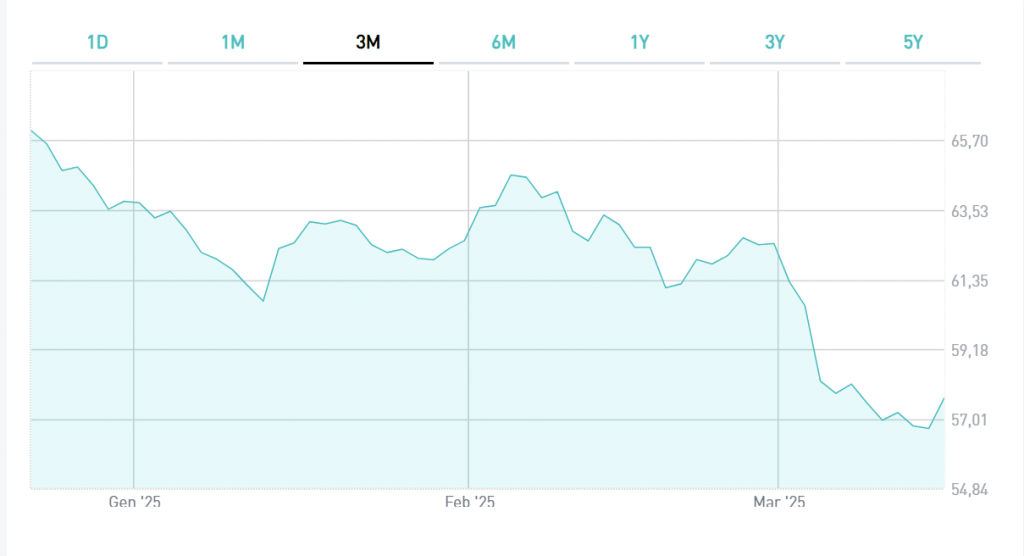

Lo spread è sceso dall’apice dei 90 punti toccati nelle scorse settimane, ai massimi dal 2012, quando divenne chiaro che Barnier sarebbe stato sfiduciato dall’Assemblea Nazionale. Tuttavia, non dobbiamo dimenticare che esso fosse inferiore a 50 punti agli inizi di giugno, prima che il presidente sciogliesse la Camera elettiva per indire elezioni anticipate.

Bayrou è un politico di lungo corso, rispettato praticamente da tutti i partiti. A sinistra gode della stima dei socialisti per avere sostenuto, pur timidamente, la candidatura di Ségolène Royale al secondo turno delle elezioni presidenziali contro Nicolas Sarkozy nel 2007. E Marine Le Pen ha un buon rapporto con lui, che in passato si spese per consentirle di candidarsi alla presidenza (serve il sostegno di un certo numero di amministratori locali). Nelle scorse settimane si è dichiarato contrario alla richiesta dei giudici di condannare la leader della destra sovranista all’interdizione dei pubblici uffici come pena accessoria per un presunto abuso dei fondi europei destinati al suo partito.

Se accolta, non si potrebbe candidare per i successivi 5 anni.

Numeri insufficienti per nuovo governo Bayrou

I titoli francesi riacquisterebbero appeal se la crisi politica volgesse al termine e nel migliore dei modi, vale a dire trovando un accordo minimo tra i partiti per rendere possibile il risanamento dei conti pubblici. Ma tutto lascia pensare che la direzione non sarà questa. Di positivo per Bayrou e la stabilità politica a brevissimo termine c’è che il Rassemblement National di Le Pen ha dichiarato che non voterà una mozione di censura preventiva. Giudicherà l’operato del governo dai fatti, ma avverte che non vuole una fotocopia del suo predecessore.

Dall’altra parte dell’emiciclo, La France Insoumise di Jean-Luc Mélenchon ha già annunciato la presentazione di una mozione di censura. E’ probabile che non passerebbe nell’immediato, ma i numeri non sono dalla parte del nuovo governo. I socialisti, che Macron sperava di separare da Mélenchon, hanno confermato che resteranno “all’opposizione”. La loro linea non è dura e pura come quella degli alleati dell’ultra-sinistra, ma chiedono che il governo rinunci all’art.49.3 della Costituzione, cioè che consenta all’Assemblea di votare il bilancio.

Bilancio 2025, accordo non c’è

Il problema sarà proprio quello. Scontato che l’approvazione slitti al 2025, un accordo tra i partiti sul suo contenuto appare difficile. La France Insoumise chiede l’abrogazione della riforma delle pensioni di un anno fa, sostanzialmente di riabbassare l’età pensionabile da 64 a 62 anni.

Impossibile da concedere. I socialisti non possono cedere più di tanto, altrimenti perderebbero consensi alla loro sinistra e resterebbero sguarniti alle prossime elezioni senza alleanze. A destra Le Pen non vuole sentire parlare di aumenti delle tasse e di tagli ai servizi. Ma con il deficit che rischia di salire al 7% del Pil, i numeri restano gli stessi di Barnier: misure di austerità per 60 miliardi e solamente per stabilizzare il disavanzo al 5%.

Lo scenario più positivo per i titoli francesi sarebbe, dunque, che la politica a Parigi riuscisse a non fare salire ulteriormente il deficit. Non c’è in prospettiva alcuna previsione di raggiungere il pareggio di bilancio o di incamminarsi su un percorso che porti a quel risultato. Tant’è che lo stesso Barnier aveva rinviato al 2029 l’obiettivo di un deficit sotto il 3% del Pil. Facendo un paio di conti elementari, abbiamo che i partiti che si considerano all’opposizione di Bayrou dispongono oggi di 335 deputati su 577. I partiti che certamente stanno dalla sua parte si fermano a 213. Un’altra trentina di deputati indipendenti potrebbero anche tutti votare con il governo, ma se il Nuovo Fronte Popolare a sinistra rimane così com’è, le opposizioni resteranno in netto vantaggio.

Minaccia da agenzie di rating

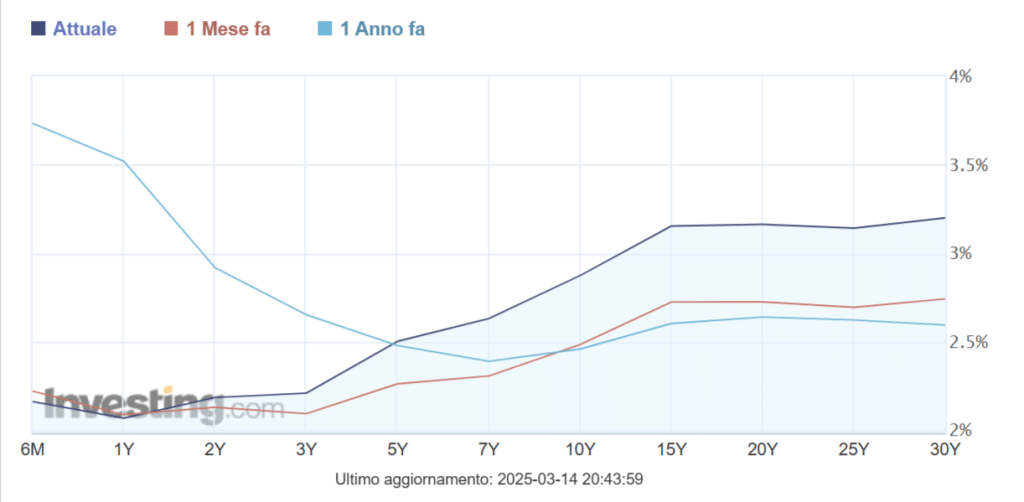

I titoli francesi a 10 anni offrono attualmente il 3% contro quasi il 3,35% dei BTp di pari durata. Ad essere sinceri, i primi ci sembrano ancora sopravvalutati. Anche perché le agenzie di rating hanno concesso una tregua a Parigi nell’attesa di verificare come si risolverà questa crisi politico-istituzionale più grave di quanto pensiamo. Tuttavia, ieri sera a sorpresa (per i tempi) è arrivato il declassamento di Moody’s da Aa2 ad Aa3 con outlook stabile, il cui giudizio risulta adesso allineato a quello delle altre due principali agenzie internazionali (S&P e Fitch). E potrebbero tornare alla carica nei primi mesi del 2025 con ulteriori declassamenti. Ricordiamo che la Francia è sotto procedura d’infrazione per deficit eccessivo come l’Italia e altri sette Paesi, ma con la differenza che non ha formalmente inviato alla Commissione europea alcun bilancio per rispondere alle sue richieste.

E se anche il nuovo governo cadesse, in bilico ci sarebbe la posizione dello stesso Macron.

Le sue dimissioni diverrebbero lo scenario più concreto. Lo sanno tutti i leader di partito, che traggono giovamento dal caos, in previsione di un possibile terremoto che porti alla fine anticipata del secondo e ultimo mandato per il presidente. E nessuno nel frattempo pagherà pegno, perché la Costituzione vieta nuove elezioni prima di un anno dalle ultime. Al più presto non si tornerà a votare prima di luglio.

Titoli francesi restano esposti alla crisi politica

Questo non è uno scenario ottimale per riporre fiducia sui titoli francesi. Anzi, sembra probabile un ulteriore restringimento dello spread tra BTp e Oat a 10 anni. Era a 80 punti poco più di sei mesi fa e sopra 50 fino a poche settimane addietro. Siamo già scesi tra 30 e 35 punti e l’azzeramento del divario entro il medio termine non è da escludersi. La crisi politica in Francia è solo agli inizi. Siamo ai primi episodi di una House of Cards in salsa parigina.