In vista della scadenza per la presentazione del modello Unico 2015, ecco chi sono i soggetti tenuti alla presentazione e i casi di esonero.

Unico 2015: soggetti tenuti alla presentazione

Sono obbligati alla presentazione della dichiarazione dei redditi, il modello Unico 2015 i contribuenti che:

- hanno conseguito redditi nell’anno 2014 e non rientrano nei casi di esonero

- sono obbligati alla tenuta delle scritture contabili (come, in genere, i titolari di partita IVA), anche nel caso in cui non abbiano conseguito alcun reddito.

In particolare, sono obbligati alla presentazione della dichiarazione dei redditi:

- i lavoratori dipendenti che hanno cambiato datore di lavoro e sono in possesso di più certificazioni di lavoro dipendente o assimilati (Certificazione Unica 2015), nel caso in cui l’imposta corrispondente al reddito complessivo superi di oltre euro 10,33 il totale delle ritenute subite;

- i lavoratori dipendenti che direttamente dall’INPS o da altri Enti hanno percepito indennità e somme a titolo di integrazione salariale o ad altro titolo, se erroneamente non sono state effettuate le ritenute o se non ricorrono le condizioni di esonero indicate nelle precedenti tabelle;

- i lavoratori dipendenti a cui il sostituto d’imposta ha riconosciuto deduzioni dal reddito e/o detrazioni d’imposta non spettanti in tutto o in parte (anche se in possesso di una sola Certificazione Unica 2015); ¡ i lavoratori dipendenti che hanno percepito retribuzioni e/o redditi da privati non obbligati per legge ad effettuare ritenute d’acconto (per esempio collaboratori familiari, autisti e altri addetti alla casa);

- i lavoratori dipendenti ai quali il sostituto d’imposta non ha trattenuto il contributo di solidarietà (art. 2 comma 2 D.L. n. 138/2011);

- i contribuenti che hanno conseguito redditi sui quali l’imposta si applica separatamente (ad esclusione di quelli che non devono essere indicati nella dichiarazione – come le indennità di fine rapporto ed equipollenti, gli emolumenti arretrati, le indennità per la cessazione dei rapporti di collaborazione coordinata e continuativa, anche se percepiti in qualità di eredi – quando sono erogati da soggetti che hanno l’obbligo di effettuare le ritenute alla fonte);

- i lavoratori dipendenti e/o percettori di redditi a questi assimilati ai quali non sono state trattenute o non sono state trattenute nella misura dovuta le addizionali comunale e regionale all’IRPEF.

APPROFONDISCI –Unico: guida al modello PF 2015

Esonero Unico 2015: i casi

Per quanto invece riguarda i casi di esonero dalla presentazione del mod. Unico 2015, spetta al contribuente controllare se è obbligato a presentare la dichiarazione o se rientra nelle ipotesi di esonero elencate nelle seguenti tabelle.

È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella seconda colonna.

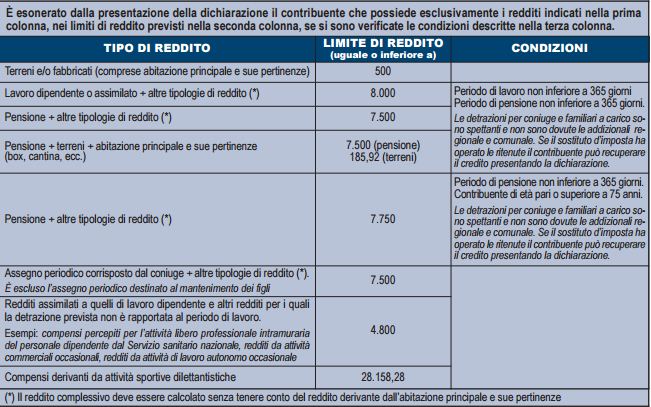

È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, nei limiti di reddito previsti nella seconda colonna, se si sono verificate le condizioni descritte nella terza colonna <img alt

È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, nei limiti di reddito previsti nella seconda colonna, se si sono verificate le condizioni descritte nella terza colonna <img alt

{kind=link}