All’inizio di settembre, 17.000 miliardi di dollari di obbligazioni nel mondo offrivano rendimenti negativi, il record di sempre. In un paio di mesi, questa montagna risulta abbassatasi di almeno 2.000 miliardi. Gli stessi BTp, per restare in casa, sono passati da un minimo dello 0,80% per il decennale a fine settembre all’attuale 1,10%. Questo non significa che il rally dei bond sia giunto al termine e che sia iniziato il “sell-off”. Anzi, le vendite di queste settimane sarebbero conseguenza sia delle prese di profitto degli investitori, sia dello spostamento dei capitali verso comparti obbligazionari più remunerativi, quali gli “high yield” da un lato e gli emergenti dall’altro.

Fintantoché l’economia globale sarà gravata da nubi, difficile che gli acquisti sull’obbligazionario si arrestino mai del tutto. E in questa fase, USA, Cina ed Europa rallentano contemporaneamente, anche se il caso più preoccupante riguarda certamente l’Eurozona, dove la Germania rischia seriamente la recessione, portandosi dietro il resto dell’unione monetaria.

Giapponesissazione dei bond: grandi affari con rendimenti sotto l’inflazione anche per 100 anni

Comunque sia, le banche centrali non permetteranno mai lo scoppio improvviso e veloce della bolla obbligazionaria e, più in generale, finanziaria. Esse sosterranno i mercati con nuovi stimoli monetari, tra cui gli acquisti di assets, guarda caso riesumati da poco proprio dagli istituti principali, cioè Federal Reserve e BCE. E fino a quando compreranno, il sostegno ai prezzi sarà tale da non consentire alcun serio ripiegamento. E se non fossero più in grado di comprare? In una sola occasione si verificherebbe l’impedimento: con il rialzo dell’inflazione. Escludendo che nel medio termine questa possa accelerare per la migliorata congiuntura, l’unica via che porterebbe a una sua ricomparsa presso le economie avanzate sarebbe l’eventuale surriscaldamento delle quotazioni petrolifere.

Il legame tra petrolio, inflazione e bond

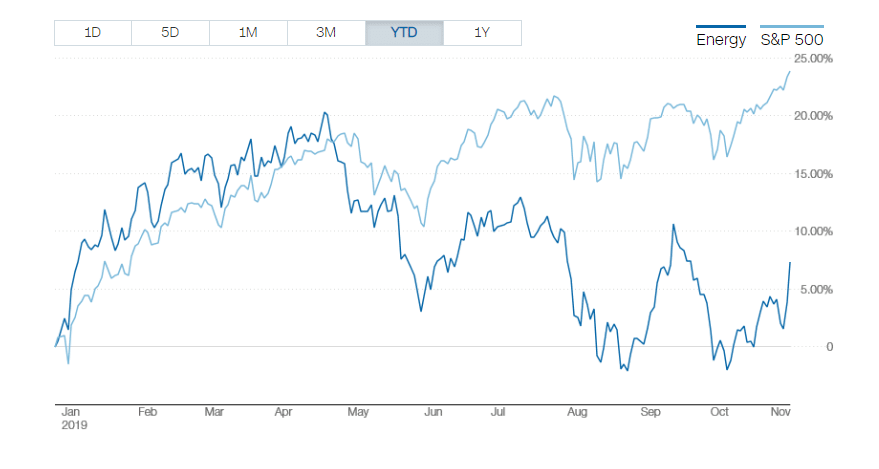

Il petrolio impatta sui prezzi al consumo ed eleva le stesse aspettative d’inflazione. Per quanto il mondo si sia reso meno dipendente dalla materia prima rispetto agli anni Settanta delle due crisi petrolifere, non riesce ancora a farne almeno per produrre e fare circolare merci e persone. Ebbene, che possiamo dormire sonni relativamente tranquilli per il breve termine lo segnalerebbe il grafico del comparto energetico a Wall Street, che possiamo considerare un proxy per l’andamento dei prezzi energetici. Quest’anno, le azioni sono salite di appena l’8% contro il +23% messo a segno dall’intero S&P 500. Su base annua, invece, mostrano un calo a doppia cifra contro il +12%.

Se le azioni energetiche sovrastassero, ad un certo punto, Wall Street, sarebbe il segnale che i prezzi energetici si starebbero surriscaldando troppo rispetto all’andamento complessivo dell’economia. Dunque, sarebbe anche arrivato il momento di vendere le obbligazioni con cedola fissa e particolarmente quelle con “duration” elevata, destinate a perdere di valore. Viceversa, sarebbe una buona idea metterne o tenerne in portafoglio con cedole legate all’inflazione, come i BTp Italia o i BTp-i.

Come il BTp Italia ha tradito le ragioni per cui era nato

Difficile, però, che il surriscaldamento delle quotazioni petrolifere avvenga in un contesto globale di bassa crescita.

E questo pone un doppio rischio per i bond, i quali sono considerati assets da cui fuggire quando l’economia cresce a ritmi veloci o almeno accettabili e quando c’è inflazione. Lo scenario meno drammatico per questi titoli sarebbe quello della stagflazione. Da un lato, la crescita più vigorosa dei prezzi indurrebbe a venderli, dall’altro i timori sull’economia porterebbero a tenerseli in portafoglio. Il peggio che potremmo attenderci per questo comparto, quindi, sarebbe un andamento positivo dell’economia e accompagnato dalla ripresa dell’inflazione, perché a quel punto le obbligazioni non avrebbero più senso.

giuseppe.timpone@investireoggi.it